Publicado el 17 de noviembre de 2024 por Editor

El Consejo de Mejores Prácticas (BPB) de XBRL International ha publicado un nuevo borrador de guía sobre la implementación de un programa de presentación de informes XBRL, que ahora está abierto a comentarios públicos. Esta guía aborda el desafío de lanzar un programa de presentación de informes digitales exitoso que satisfaga las necesidades de los reguladores de contar con datos precisos y oportunos y, al mismo tiempo, alivie la carga de los declarantes. Desde la planificación de las fases piloto hasta la creación de sólidos sistemas de apoyo, la guía proporciona un enfoque paso a paso de alto nivel para una implementación eficaz.

Para que el proceso sea manejable, la guía recomienda estrategias como la incorporación gradual de distintos tipos de preparadores, la realización de pruebas piloto para detectar problemas iniciales y la oferta de una fase inicial de presentación voluntaria. Al tantear el terreno con grupos pequeños primero, los reguladores pueden resolver los problemas antes de una implementación más amplia, mejorando el éxito general del programa y reduciendo la resistencia de los declarantes. Algo así como un ensayo general justo antes del gran espectáculo.

La implementación por fases es una recomendación fundamental, comenzando con organizaciones más grandes o grupos de archivadores específicos para evitar saturar el mercado de una sola vez. Sin embargo, este enfoque necesita un cronograma firme para su adopción total y aprovechar los beneficios de un formato de datos unificado.

Con una combinación de implementaciones graduales, pruebas piloto exhaustivas y colaboración temprana con la industria, la guía describe un enfoque claro para garantizar un lanzamiento manejable y efectivo.

Sumérjase en el documento completo y comparta sus comentarios aquí.

Novedades del Informe de orientación de BPB XII

Este documento es un borrador de revisión. Se invita a los lectores a enviar comentarios al Comité de Mejores Prácticas.

Editores

- Revathy Ramanan, XBRL International Inc.

- Paul Warren, XBRL International Inc.

Colaboradores

- Eric Jarry, ex Banque de France

- Janis Steinmann, AMANA

Tabla de contenido

- 1 Introducción

- Introducción en 2 fases por segmento de preparación

- 3 Pilotaje eficaz y amplio

- 4 Desarrollo del ecosistema de soluciones de archivo

- 5 Software de presentación proporcionado por el regulador

- 6 Educación de los archivadores

- 7 Interactúe con las comunidades XBRL regionales o locales

- 8 Cobertura por fases (alcance del informe)

- 9 Cobertura por fases (alcance del etiquetado)

- 10 Adopción temprana voluntaria

- 11 Carrera paralela

- 12 Recomendaciones resumidas

1. Introducción

La implementación de un programa de presentación de informes XBRL puede suponer a menudo objetivos complejos para los reguladores. El objetivo de un regulador en el programa XBRL es recopilar datos de alta calidad a tiempo. Para lograr este objetivo, es importante obtener el apoyo de la comunidad de presentación de informes y facilitar todo el proceso. Esta guía identifica mecanismos y prácticas de mercado para facilitar la implementación del programa a los declarantes y a los reguladores.

Si bien cualquier cambio en los requisitos o el régimen de presentación de declaraciones supone invariablemente una carga para la comunidad de declarantes, las recomendaciones de esta guía pueden minimizar el sentimiento negativo hacia la presentación de declaraciones, apoyar a la comunidad de declarantes y garantizar la obtención de beneficios para el regulador. En esta guía, se analiza brevemente cada mecanismo, junto con sus recomendaciones.

Introducción en 2 fases por segmento de preparación

En los programas XBRL, los reguladores han introducido generalmente alguna forma de segmentación o de implementación gradual, normalmente como una fase introductoria o de transición. Normalmente, esas medidas exigirían que sólo una parte del mercado presentara informes inicialmente (por ejemplo, en función de los umbrales de ingresos o de capital), y que se fueran añadiendo más preparadores con el tiempo hasta que se cubriera todo el mercado de informes.

Estas medidas tienen por objeto dar tiempo al mercado para adaptarse a los cambios en el régimen de presentación de informes e introducir distintas formas de «arranque suave». Este enfoque también da al regulador y a los proveedores de servicios tiempo para desarrollar la capacidad y distribuir la carga de apoyo al nuevo régimen de presentación de informes para todo el segmento del mercado. Esto ayuda a ahorrar el costo de apoyo para el regulador y a resolver cualquier problema identificado durante la primera fase de implementación a tiempo para las fases posteriores.

La principal desventaja de una implementación gradual es la demora en la disponibilidad de datos en un formato único para un segmento completo hasta que todos los declarantes adopten el nuevo régimen de presentación de informes. También puede haber costos adicionales por la comunicación y la gestión de múltiples canales de presentación de informes para diferentes segmentos de la población declarante.

3. Pilotaje eficaz y amplio

Durante la fase de planificación de la implementación, antes del lanzamiento completo del programa de presentación de informes, se implementa una prueba piloto. En la prueba piloto, participará un número relativamente pequeño de preparadores que presentarán informes, generalmente durante un período corto. Esto permite evaluar los procesos de presentación de informes, la plataforma de presentación de informes, el software y el ecosistema de soluciones, y realizar mejoras para aumentar el éxito del programa de presentación de informes principal. Sin embargo, el regulador debe tener en cuenta que los datos recopilados durante la fase piloto pueden no ser representativos de la población informante en su conjunto y que se debe adoptar una prueba piloto junto con una estrategia de prueba previa a la producción para garantizar que la solución se adapte a los volúmenes planificados.

Los datos recopilados durante la fase piloto no se consideran registros en vivo; los registros piloto se realizan además de los registros en el formato anterior. Cuando corresponda, el regulador puede publicar estos registros para que la comunidad de consumidores se familiarice con ellos.

4. Desarrollo del ecosistema de soluciones de archivo

El éxito de un nuevo sistema de presentación de informes electrónicos depende del apoyo de la comunidad de desarrolladores de software y proveedores de servicios, ya que deberán contar con soluciones prácticas antes de la fecha límite inicial de presentación de informes. A su vez, este apoyo depende de una interacción positiva con estas comunidades para garantizar que conozcan los detalles de los nuevos requisitos de presentación de informes y tengan todo lo que necesitan para cumplirlos. La interacción con los proveedores de software y servicios podría incluir alentarlos a que brinden comentarios tempranos sobre el marco de presentación de informes y la taxonomía, organizar la capacitación de los proveedores y mantener a la comunidad informada sobre los hitos de desarrollo del proyecto.

Los reguladores podrían facilitar la demostración y promoción de ofertas de software a la comunidad de declarantes (sin respaldar a ningún proveedor específico). Esto ayudará a los declarantes a familiarizarse con las diferentes ofertas disponibles en el mercado y los nuevos requisitos de declaración.

Los reguladores también deberían establecer un entorno de presentación de pruebas, que permita a los preparadores, vendedores de software y proveedores de servicios presentar documentos para probar el proceso de presentación y los resultados de validación esperados. A menudo, se permiten presentaciones repetidas hasta que el preparador o el remitente haya confirmado que su proceso de presentación funciona como se requiere. Las presentaciones de prueba presentadas de esta manera no están sujetas a procesamiento posterior por parte del regulador.

Uno de los métodos para garantizar la solidez de la plataforma de presentación de informes de los reguladores es implementar una estrategia de prueba previa a la producción. Una estrategia de prueba previa a la producción exhaustiva demostrará que el proceso de presentación funciona de principio a fin y se adaptará a los volúmenes de presentación planificados. El enfoque de prueba previa a la producción generalmente también cubre los modos de operación de falla y excepción antes de cualquier implementación.

5. Software de presentación proporcionado por el regulador

Algunos organismos reguladores ofrecen herramientas o servicios de software que permiten a los preparadores y declarantes presentar informes. Este software, que normalmente es gratuito o está subvencionado, parece ser una buena opción para que la comunidad declarante comience a presentar sus declaraciones. Sin embargo, reduce el mercado de soluciones de software comerciales y, por lo tanto, puede reducir la cantidad y la calidad de los productos disponibles. El organismo regulador debe conocer y tener en cuenta el costo y el tiempo que supone desarrollar y mantener este software a largo plazo.

Será necesario realizar un mantenimiento del software para resolver errores y actualizarlo para adaptarse a los cambios en los requisitos de presentación de informes. Este enfoque también puede aumentar el riesgo del proyecto, ya que cualquier problema en el software proporcionado por el organismo regulador que impida o dificulte la presentación de informes puede ser utilizado por los declarantes como una razón para no cumplir con el requisito de presentación de informes, mientras que en un mercado puramente comercial es responsabilidad del declarante seleccionar el software que sea adecuado para el propósito.

En un principio, el software proporcionado por los reguladores puede parecer que reduce el costo de los informes para los declarantes, pero en realidad puede generar mayores costos a largo plazo si desalienta la adopción de enfoques más integrados para la preparación de informes XBRL.

6. Educación de los archivadores

La comunidad de declarantes es la principal parte interesada en el éxito del nuevo régimen de presentación de informes. El nuevo proceso de presentación de informes puede encontrar resistencia por parte de la comunidad de declarantes debido al miedo a lo desconocido. El regulador debe planificar programas amplios de concienciación, educación y comunicación para familiarizar a los declarantes con el nuevo proceso de presentación de informes, los requisitos y los cambios de política. Los programas de educación deben implementarse mucho antes del lanzamiento del programa de presentación de informes. Podría haber múltiples canales a través de los cuales se podría ofrecer un programa de concienciación, como seminarios web, aprendizaje electrónico, manuales y guías de usuario, demostraciones en video y preguntas frecuentes.

7. Interactúe con las comunidades XBRL regionales o locales

La jurisdicción nacional o regional del consorcio XBRL International es una excelente fuente de orientación, asesoramiento y experiencia. Las lecciones aprendidas de las implementaciones anteriores de programas en la región local mejorarán la implementación de un nuevo régimen de presentación de informes. La comprensión de la cultura local, la participación en el mercado, los ecosistemas de presentación de informes establecidos, los recursos compartidos y la experiencia pueden mejorar el éxito del programa. La colaboración también puede darse entre las comunidades XBRL locales o regionales en ausencia de jurisdicción XBRL.

La jurisdicción XBRL local también puede ser a menudo un facilitador neutral para reuniones entre reguladores, preparadores y otras partes interesadas.

8. Cobertura por fases (alcance del informe)

Este enfoque introduce gradualmente los requisitos de presentación de informes, y se recopilan más datos a medida que los declarantes y los cobradores se familiarizan con el nuevo régimen de presentación de informes. Por ejemplo, si una bolsa de valores planea recopilar datos XBRL, la primera fase de implementación puede ser la recopilación de informes financieros. Mientras se recopila el primer conjunto de informes, los reguladores pueden desarrollar otros informes, como los de acciones corporativas o de gobernanza corporativa, y publicar taxonomías adicionales para cubrir estos requisitos.

Este enfoque gradual ayuda a los reguladores a comenzar con requisitos mínimos de presentación de informes para que los declarantes se acostumbren al proceso de presentación de informes. Es necesario mitigar los siguientes riesgos al implementar este enfoque:

- El conjunto de datos recopilados puede no ser adecuado para ningún análisis significativo.

- Posibilidad de quedarse estancado en los requisitos de presentación de informes iniciales y no ampliar el régimen de presentación para incluir otros dominios de presentación de informes.

9. Cobertura por fases (alcance del etiquetado)

Para aliviar la carga de los declarantes durante el período inicial de presentación de informes, los reguladores pueden reducir el alcance del etiquetado. Todos los requisitos de presentación de informes están cubiertos por la taxonomía; sin embargo, solo se requiere que algunas partes del informe se presenten digitalmente. Por ejemplo, un programa de presentación de informes que recopile informes financieros en XBRL tendrá todos los requisitos definidos en la taxonomía, pero el ciclo inicial de presentación de informes puede exigir que solo se etiqueten los estados financieros principales, y el etiquetado del resto del informe se implemente gradualmente en ciclos de presentación de informes posteriores. Aumentar el alcance del etiquetado puede no requerir la implementación de nuevas taxonomías como se requiere para aumentar el «alcance de la presentación de informes» mencionado anteriormente.

Este enfoque reduce el esfuerzo que deben realizar los preparadores y los declarantes durante las primeras etapas de la implementación. Normalmente, esto se logra con un conjunto de etiquetas mínimo o reducido que se comunica a los preparadores. Dicho esto, la desventaja de este enfoque es que inicialmente se dispone de un conjunto de datos limitado, que puede no ser útil para un consumo significativo.

10. Adopción temprana voluntaria

Con este enfoque, los reguladores permiten la presentación voluntaria de datos XBRL conforme a las nuevas normas de presentación propuestas. La presentación voluntaria puede permitirse durante algunos ciclos de presentación de informes. Este enfoque brinda a los preparadores la flexibilidad de actualizar sus procesos de presentación y puede ayudar a distribuir la carga de servicios de soporte para reguladores, proveedores de servicios y vendedores de software.

Las presentaciones presentadas voluntariamente se consideran generalmente aptas para el cumplimiento normativo y no se exige a los solicitantes que las presenten también en el formato tradicional. La desventaja de este enfoque es que, durante el período voluntario, los reguladores recibirán presentaciones en una combinación de formatos y deberán mantener sistemas paralelos.

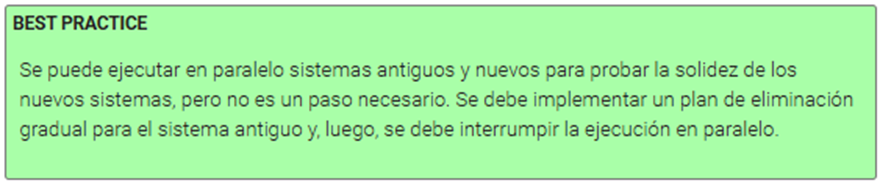

11. Carrera paralela

La ejecución paralela se adopta cuando existe un régimen de presentación de informes y se añade un requisito de presentación en XBRL además del formato existente. Esto requiere que el preparador presente los informes tanto en el formato existente como en XBRL. Este enfoque puede parecer una opción segura para los reguladores, ya que continúan recibiendo los datos en el formato anterior mientras se resuelven los problemas con la recopilación en el nuevo formato. Sin embargo, esto requiere mantener dos sistemas de presentación, lo que aumentará los costos y la calidad de los datos puede verse comprometida, ya que los declarantes pueden no tomar en serio la presentación de informes según el nuevo sistema.

12. Recomendaciones resumidas

La forma en que se implementa un programa de presentación de informes XBRL puede tener un impacto significativo en la carga impuesta a los declarantes y en el éxito general del proyecto. Esta guía ofrece recomendaciones específicas sobre prácticas comunes implementadas por los reguladores para facilitar el proceso de implementación.

Esta guía recomienda enfáticamente algunas prácticas de mercado para una implementación fluida del programa de informes, como una prueba piloto eficaz, el desarrollo de un ecosistema de proveedores de soluciones y la realización de programas de concientización para los declarantes.

En esta guía también se describen otras prácticas que pueden considerarse: la reducción gradual del alcance de los informes, la reducción gradual del alcance del etiquetado, el período de presentación voluntaria y la provisión de una herramienta de software gratuita por parte del regulador. Estas prácticas pueden tener valor en ciertos entornos, pero los reguladores deben ser conscientes de los riesgos y desventajas que se analizan en las secciones anteriores.

Publicado originalmente: https://www.xbrl.org/news/smooth-and-steady-guidance-for-effective-xbrl-filing-roll-outs-now-available/