Hoy nos complace anunciar que la taxonomía SASB XBRL ya está disponible para comentarios públicos. El período de comentarios públicos estará abierto por un período de 60 días. Finaliza el 3 de mayo de 2021.

En octubre de 2020, habíamos anunciado que SASB contrató a PwC para que nos apoyara en el desarrollo de la taxonomía. En solo tres meses, PwC pudo ayudarnos a construir rápidamente la versión preliminar inicial de la taxonomía que abarca los 77 estándares de la industria. Ha sido una experiencia maravillosa trabajar con el equipo de PwC. Su experiencia y orientación estratégica han sido invaluables.

Agradecemos y agradecemos a la comunidad XBRL que colaboró con nosotros para revisar el borrador de la taxonomía y proporcionar comentarios. También nos gustaría agradecer al equipo de Workiva por permitirnos usar su plataforma para probar el borrador de taxonomía y generar documentos de instancia XBRL de muestra.

¿Cuáles son los aspectos clave de la taxonomía?

- Formato de informe agnóstico: la taxonomía SASB es, por diseño, independiente del formato de informe. Admite tanto el formato tradicional XBRL como el formato en línea (iXBRL).

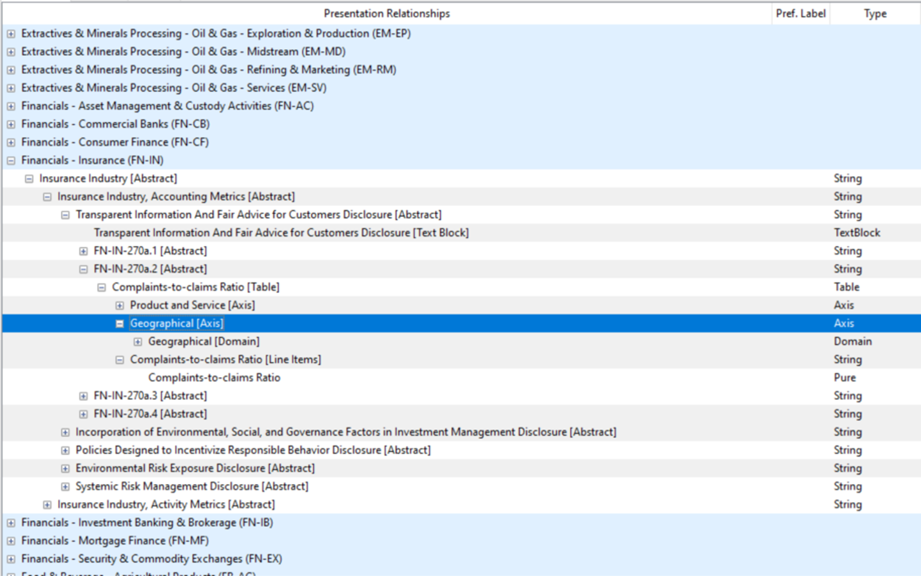

- Estructura jerárquica: la presentación de la taxonomía (utilizando su base de enlaces de presentación) identifica su estructura. Consulte la Figura 1 a continuación para ver un ejemplo de la estructura jerárquica de la taxonomía.

Los estándares SASB incluyen un conjunto único de métricas para cada industria. Como se muestra arriba, los roles de presentación se refieren a cada industria (por ejemplo, seguros). Existe un elemento abstracto para la industria (por ejemplo, Industria de seguros [Resumen]), seguido jerárquicamente por un resumen para las métricas contables (por ejemplo, Industria de seguros, Métricas contables [Resumen]) y el resumen para las métricas de actividad (por ejemplo, Industria de seguros, Métricas de actividad [Resumen]). Las métricas contables se dividen luego por un resumen para cada divulgación (por ejemplo, información transparente y asesoramiento justo para la divulgación de los clientes [Resumen], etc.). Luego, cada uno es seguido jerárquicamente por un resumen para la métrica contable dentro de los Estándares SASB (por ejemplo, FN-IN-270a.2 [Resumen]).

Posteriormente, en los casos en que se pretende informar un concepto dimensionalmente (por ejemplo, para varias áreas geográficas, por raza o etnia, por contaminante, etc.), existen estructuras de tabla dentro de la taxonomía que identifican las dimensiones definidas por la taxonomía (por ejemplo, miembros) que se pueden utilizar (como se ve en la Figura 1 anterior).

- Capacidad para etiquetar información transparente y asesoramiento justo para las divulgaciones de los clientes: la taxonomía permite a los preparadores etiquetar las divulgaciones relacionadas con el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD).

- Fomenta el anclaje cuando se extiende -Desalentamos la extensión de la taxonomía SASB base, debido a la especificidad de la taxonomía SASB. Cuando existe una necesidad absoluta de ampliar y reportar información específica de la entidad, se anima a los preparadores a seguir las pautas que se han desarrollado para abordar el concepto de “anclaje” siguiendo las pautas de ESEF. Esto ayudará a los usuarios de la información a comparar información entre empresas para conceptos similares.

¿Qué está disponible como parte del paquete de comentarios públicos?

- La versión preliminar de la taxonomía

- Guía preparador

- Ejemplo de documento de instancia XBRL

- Guía paso a paso sobre cómo utilizar la plataforma Workiva WDesk para etiquetar datos SASB

- Una guía introductoria a la plataforma CoreFiling Seahorse

Nota: SASB ha colaborado con proveedores de software para explorar cómo se puede integrar la taxonomía SASB XBRL en plataformas de informes basadas en XBRL para proporcionar una experiencia perfecta para los preparadores. SASB tiene como objetivo trabajar con todos los participantes del mercado para garantizar que la taxonomía SASB esté disponible y sea ampliamente utilizada. Los ejemplos anteriores no pretenden ser un respaldo de ninguna plataforma de software. Más bien, están destinados a resaltar cómo se puede usar la taxonomía una vez que se integra en una plataforma de software.

¿Cuál es el objetivo del período de comentarios públicos?

SASB busca comentarios del público sobre el borrador de la taxonomía para asegurarse de que sea útil tanto para los productores de datos como para los consumidores de datos. Lo alentamos a que también considere las siguientes preguntas cuando considere brindar un comentario público.

- ¿Prevé algún problema con el uso de la taxonomía a nivel mundial en todas las jurisdicciones?

- ¿Tiene alguna recomendación para permitir una adopción más amplia de los informes SASB basados en XBRL?

- ¿Está de acuerdo con la recomendación de anclaje que hemos propuesto para la extensión de la taxonomía?

- ¿Debería la taxonomía SASB utilizar elementos de taxonomías GAAP / IFRS cuando corresponda?

- ¿Debería la taxonomía SASB utilizar dimensiones escritas?

- ¿La taxonomía ha abordado adecuadamente el etiquetado de las divulgaciones de TCFD?

- En la guía del preparador, hemos esbozado un proceso para gobernar la taxonomía en el futuro. Háganos saber si tiene recomendaciones y / o la estructura del comité de revisión de taxonomía propuesto.

¿Cómo puede el público dar retroalimentación?

El borrador de la taxonomía, la guía del preparador y los materiales complementarios están ahora disponibles en el sitio de SASB para su revisión y comentario público. Lo alentamos a compartir sus comentarios, preguntas e inquietudes utilizando el formulario de comentarios públicos en la página. El período de comentarios públicos de 60 días permanecerá abierto hasta el 3 de mayo de 2021.