Publicado el 26 de julio de 2024 por Editor

El 18 de julio, el Consejo de Estabilidad Financiera (FSB) publicó un informe exhaustivo sobre los riesgos financieros relacionados con la naturaleza, en el que se detallan los enfoques de supervisión y regulación. Este informe responde a una solicitud de febrero de 2024 de los ministros de finanzas y gobernadores de los bancos centrales del G20 para que se examinen las implicaciones de los riesgos relacionados con la naturaleza, como la pérdida de biodiversidad y la degradación de la naturaleza.

El balance resume las iniciativas actuales y previstas, destacando los desafíos que enfrentan las autoridades para identificar, evaluar y gestionar estos riesgos. También incluye estudios de casos de organizaciones internacionales como la Red para la Ecologización del Sistema Financiero (NGFS), el Banco Mundial, la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el Grupo de Trabajo sobre Divulgación Financiera Relacionada con la Naturaleza (TNFD) y el Banco Neerlandés (DNB).

Este informe destaca el creciente reconocimiento de los riesgos relacionados con la naturaleza en el sector financiero y pone de relieve la necesidad de contar con marcos regulatorios y de supervisión sólidos. A medida que los riesgos relacionados con la naturaleza adquieren mayor relevancia, las observaciones del FSB contribuyen a los debates en curso sobre la relevancia de los aspectos climáticos y de sostenibilidad en la información financiera.

Para conocer más a fondo el informe y sus conclusiones, lea el balance completo sobre los riesgos relacionados con la naturaleza aquí.

Balance de los riesgos relacionados con la naturaleza

Enfoques y perspectivas supervisoras y regulatorias sobre el riesgo financiero

Resumen ejecutivo

A petición de los ministros de finanzas y gobernadores de los bancos centrales del G-20, en este informe se hace un balance de las iniciativas de regulación y supervisión asociadas a la identificación y evaluación de los riesgos financieros relacionados con la naturaleza. El balance también indaga sobre las percepciones de los bancos centrales y los supervisores sobre si la degradación de la naturaleza, como la pérdida de biodiversidad, es un riesgo financiero relevante. Se basa en una encuesta realizada a los miembros participantes del FSB y en el trabajo realizado por organizaciones internacionales, incluido el marco conceptual desarrollado por la Red para la Ecologización del Sistema Financiero (NGFS) y el trabajo realizado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), y financiado por la Unión Europea, sobre los riesgos relacionados con la naturaleza.

Las autoridades financieras de las jurisdicciones miembros del Consejo de Estabilidad Financiera se encuentran en diversas etapas de evaluación de la relevancia de la pérdida de biodiversidad y otros riesgos relacionados con la naturaleza como riesgo financiero. Sus enfoques sobre el tema también difieren de acuerdo con sus diferentes mandatos. Si bien algunos han llevado a cabo una labor analítica, que los ha llevado a concluir que existe un riesgo financiero importante, otros se encuentran actualmente en la etapa de seguimiento más amplio de la labor sobre el tema a nivel internacional. Algunas autoridades han decidido no trabajar en este tema, debido a la falta de datos y a la necesidad de dar suficiente prioridad a los riesgos climáticos (donde el pensamiento analítico y los datos avanzan aún más).

Las autoridades financieras que están analizando la cuestión clasifican los riesgos relacionados con la naturaleza en los mismos dos tipos de riesgos que se utilizan normalmente en el análisis de riesgos financieros relacionados con el clima: riesgos físicos y riesgos de transición. En el caso de la naturaleza, los riesgos físicos son aquellos que pueden derivarse de la degradación de la naturaleza y afectar a las actividades económicas que dependen de una serie de beneficios proporcionados por la naturaleza; y los riesgos de transición pueden surgir de acciones destinadas a proteger o reducir los impactos negativos sobre la naturaleza. De acuerdo con este análisis, estos riesgos pueden tener efectos profundos tanto en la economía real como, a su vez, también en el sistema financiero a través de los canales de transmisión típicos de los riesgos financieros considerados en entornos prudenciales, por ejemplo, los riesgos de crédito, los riesgos de mercado y los riesgos operativos, y de hecho, con una posible retroalimentación de nuevo a la economía real. Existe un enfoque creciente en el riesgo de suscripción de seguros si el aumento de los daños causados por el deterioro de la naturaleza resulta en mayores reclamaciones por parte de los asegurados, lo que también podría conducir a una brecha de seguro si hay una reducción en la disponibilidad de seguros.

Aquellos que actualmente se embarcan en el trabajo analítico se enfrentan a grandes desafíos de datos y modelización. La comprensión de los datos necesarios para llevar a cabo cualquier evaluación empírica aún se encuentra en una etapa formativa y no hay datos confiables y consistentes sobre las exposiciones financieras a los riesgos de la naturaleza. No obstante, el trabajo de las autoridades hasta la fecha indica que las instituciones financieras enfrentan grandes exposiciones al riesgo físico a través de sus inversiones y actividades de financiamiento. Sin embargo, diversas autoridades han señalado que es necesario seguir desarrollando la labor analítica para traducir mejor esas estimaciones de las exposiciones financieras en medidas de riesgo. Mientras tanto, las autoridades reconocen las fuertes conexiones entre el riesgo climático y la naturaleza, y que es necesario hacer más para desarrollar un enfoque más holístico que tenga en cuenta las interdependencias entre los riesgos financieros relacionados con el clima y la naturaleza.

El trabajo de regulación y supervisión también se encuentra en una etapa temprana a nivel mundial, y los enfoques difieren considerablemente según las jurisdicciones y las instituciones. Dicho esto, varias autoridades, tanto de mercados emergentes como de economías avanzadas, ya tienen en marcha iniciativas de regulación y supervisión. Las directrices de supervisión, cuando existen, suelen abarcar los riesgos relacionados con la naturaleza como parte de un enfoque general en los riesgos medioambientales, incluido el clima, y las orientaciones específicas sobre los riesgos relacionados con la naturaleza suelen ser menos detalladas que las relativas a los riesgos relacionados con el clima. Y estas orientaciones o requisitos de supervisión para las instituciones financieras sobre la gestión de los riesgos relacionados con la naturaleza suelen integrarse como un tipo de impulsor del riesgo dentro del marco regulatorio y de supervisión más amplio.

Al igual que en el caso de los riesgos relacionados con el clima, la promoción de la divulgación de información a nivel de las empresas sobre los riesgos relacionados con la naturaleza suele constituir un componente importante de los enfoques de regulación y supervisión para gestionar dichos riesgos. Una serie de autoridades financieras que han emitido directrices o requisitos sobre la divulgación de información incluyen los riesgos relacionados con la naturaleza como parte de la divulgación de información más amplia en materia de sostenibilidad. Señalan que las prácticas de divulgación relacionadas con la naturaleza se encuentran generalmente en una etapa más temprana que las divulgaciones relacionadas con el clima, y varias autoridades señalan que el TNFD desempeña un papel de coordinación voluntaria similar al que el TCFD desempeñó para el clima.

Existe un reconocimiento general de que se necesita más experiencia en la comunidad de supervisores, en los bancos centrales y en el sector privado para comprender y, cuando sea necesario, abordar los riesgos relacionados con la naturaleza. Se están llevando a cabo varias iniciativas de desarrollo de capacidades. Los esfuerzos internacionales incluyen los del NGFS para compartir entre las autoridades y desarrollar la comprensión de los riesgos financieros relacionados con la naturaleza y de los enfoques regulatorios y de supervisión. Las autoridades financieras también son conscientes de que este no es un tema en el que puedan actuar solas; Debe considerarse en el contexto de la estrategia general de la sociedad, que se extienda más allá del sector financiero, para abordar la degradación de la naturaleza en su conjunto.

Introducción

Un número cada vez mayor de autoridades financieras han estado considerando las posibles implicaciones de los riesgos relacionados con la naturaleza, incluida la degradación de la naturaleza y la pérdida de biodiversidad. El Consejo de Estabilidad Financiera, en su actualización de 2021 de la hoja de ruta para abordar los riesgos financieros relacionados con el clima, señaló que, además del trabajo de las autoridades financieras sobre los riesgos climáticos, también se están profundizando las implicaciones de otros temas de sostenibilidad, como la pérdida de biodiversidad, para el sistema financiero, aunque a partir de una base de conocimientos actualmente mucho menos avanzada, y que el Consejo de Estabilidad Financiera consideraría la posibilidad de incluir una gama más amplia de temas de sostenibilidad en su agenda de estabilidad financiera en los próximos años.

En febrero de 20242, los ministros de finanzas y gobernadores de bancos centrales del G20 pidieron al Consejo de Estabilidad Financiera que llevara a cabo este inventario de iniciativas de regulación y supervisión asociadas a la identificación y evaluación de los riesgos financieros relacionados con la naturaleza, incluida la investigación de la percepción de los bancos centrales y los supervisores sobre si la degradación de la naturaleza, como la pérdida de biodiversidad, es un riesgo financiero relevante.

El trabajo internacional sobre los riesgos financieros relacionados con la naturaleza ha ido avanzando. La Red para la Ecologización del Sistema Financiero (NGFS, por sus siglas en inglés) ha desarrollado un marco conceptual sobre los riesgos relacionados con la naturaleza para los bancos centrales y los supervisores3, la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en cooperación con la Comisión Europea, emitió consideraciones de política sobre los riesgos y oportunidades relacionados con la naturaleza y la interacción con los riesgos relacionados con el clima, y el Banco Mundial ha comenzado a integrar el análisis de riesgos relacionados con la naturaleza en su asistencia técnica.

Para informar este balance, el FSB ha encuestado a las autoridades financieras de las jurisdicciones miembros del FSB participantes y a las organizaciones internacionales sobre sus iniciativas actuales y planificadas sobre los riesgos relacionados con la naturaleza.

El informe proporciona información sobre los enfoques de las autoridades, reconociendo la etapa inicial del trabajo sobre los riesgos financieros relacionados con la naturaleza y la diversidad de los mandatos y enfoques de las autoridades hasta la fecha. En primer lugar, el balance establece las percepciones de las autoridades sobre los riesgos relacionados con la naturaleza; A continuación, se profundiza en las iniciativas regulatorias y de supervisión actuales y previstas, y se presentan los principales desafíos a los que se enfrentan las autoridades a la hora de identificar, evaluar y gestionar los riesgos financieros relacionados con la naturaleza. El informe también incluye algunos estudios de caso sobre el trabajo analítico y los enfoques existentes de las autoridades y las organizaciones internacionales.

1. Percepción de los riesgos financieros relacionados con la naturaleza

1.1. Resumen de las iniciativas de las autoridades

Las autoridades financieras dentro de las jurisdicciones miembros del FSB se encuentran en diferentes etapas de considerar si la pérdida de biodiversidad u otros riesgos relacionados con la naturaleza deben incluirse en su trabajo general sobre riesgos financieros. Algunas autoridades ya han llevado a cabo su propia labor analítica sobre el tema y han llegado a la conclusión de que se trata de un riesgo financiero pertinente para sus jurisdicciones. En la actualidad, otras autoridades se encuentran en la etapa de supervisión más amplia de la labor sobre el tema a nivel internacional. Otras autoridades han decidido no trabajar en este tema, debido a la falta de datos y a la necesidad de dar suficiente prioridad a los riesgos climáticos (donde el pensamiento analítico y los datos siguen avanzando).

Las autoridades financieras dentro de las jurisdicciones miembros del FSB se encuentran en diferentes etapas de considerar si la pérdida de biodiversidad u otros riesgos relacionados con la naturaleza deben incluirse en su trabajo general sobre riesgos financieros. Algunas autoridades ya han llevado a cabo su propia labor analítica sobre el tema y han llegado a la conclusión de que se trata de un riesgo financiero pertinente para sus jurisdicciones. En la actualidad, otras autoridades se encuentran en la etapa de supervisión más amplia de la labor sobre el tema a nivel internacional. Otras autoridades han decidido no trabajar en este tema, debido a la falta de datos y a la necesidad de dar suficiente prioridad a los riesgos climáticos (donde el pensamiento analítico y los datos siguen avanzando).

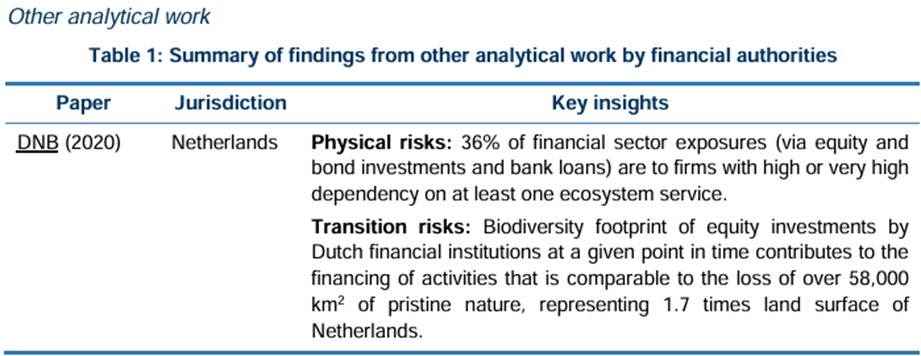

Las autoridades que ya han llevado a cabo un trabajo analítico exploratorio han identificado varios canales potenciales a través de los cuales los riesgos financieros derivados de la pérdida de biodiversidad podrían materializarse para sus jurisdicciones. El DNB ha llevado a cabo la primera evaluación empírica exhaustiva del grado en que el sector financiero holandés (bancos, compañías de seguros y fondos de pensiones) está expuesto a los riesgos derivados de la pérdida de biodiversidad a través de sus inversiones en acciones y bonos.6 Los resultados indicaron que estas exposiciones son significativas y el DNB recomendó que las instituciones financieras comprendieran cómo estos riesgos contribuyen a su perfil de riesgo. Otras autoridades han llevado a cabo una labor similar en sus jurisdicciones7. En enero de 2024, el BCE puso en marcha su Plan Clima y Naturaleza 2024-2025, que incluye avanzar en el trabajo analítico sobre los riesgos financieros relacionados con la naturaleza.8 Fuera de la UE, el Banco de la Reserva de Sudáfrica (SARB) está llevando a cabo trabajos analíticos sobre las implicaciones para la estabilidad financiera de las perturbaciones relacionadas con la naturaleza mediante la evaluación de los canales de transmisión pertinentes para el sistema financiero y sus implicaciones macro financieras.

Algunas autoridades consideran que los riesgos de la naturaleza forman parte de sus marcos nacionales de sostenibilidad más amplios, que proporcionan el marco institucional dentro del cual puede tener lugar cualquier trabajo futuro. Por ejemplo, el Tesoro australiano considera los riesgos relacionados con la naturaleza como parte de la estrategia de finanzas sostenibles del gobierno, que reconoce la importancia de los problemas relacionados con la naturaleza para las empresas y sus cadenas de suministro. Otros ejemplos incluyen el trabajo en curso de SAMA sobre el Marco de Riesgos Financieros Relacionados con el Medio Ambiente y las Directrices de Finanzas Verdes9 que están siendo actualizadas por la NFRA de China para considerar los riesgos de la naturaleza.

La participación de las autoridades en los foros internacionales incluye el trabajo realizado por el NGFS, la OCDE y diversas plataformas del G20 y el G7.10 En particular, el NGFS ha desarrollado un marco conceptual para el riesgo financiero relacionado con la naturaleza (véase el recuadro 1) como primer paso hacia una evaluación integrada de los riesgos climáticos y otros riesgos más amplios relacionados con la naturaleza.11. En ese marco, el NGFS ha definido los riesgos financieros relacionados con la naturaleza como «los riesgos de efectos negativos en las economías, las instituciones financieras individuales y los sistemas financieros que resultan de i) la degradación de la naturaleza, incluida su biodiversidad y la pérdida de los servicios ecosistémicos que se derivan de ella (es decir, los riesgos físicos); o ii) la desalineación de los actores económicos con acciones destinadas a proteger, restaurar y/o reducir los impactos negativos en la naturaleza (es decir, los riesgos de transición)».

La OCDE también ha emprendido trabajos sobre los riesgos relacionados con la naturaleza para proporcionar orientación técnica sobre la evaluación de los riesgos financieros relacionados con la biodiversidad (véase el Recuadro 3).12 El marco de la OCDE se alinea estrechamente con el enfoque del NGFS. Ambos implican: (i) la identificación y priorización de riesgos, donde los riesgos potenciales se identifican y clasifican en función de su impacto potencial y probabilidad; (ii) evaluación de riesgos económicos, que implica evaluar las posibles consecuencias macroeconómicas de estos riesgos; iii) evaluación del riesgo financiero, en la que se evalúan los posibles impactos sobre la estabilidad financiera y las instituciones financieras individuales. El marco de la OCDE también incluye orientación sobre cómo los supervisores pueden integrar estos riesgos en sus marcos de supervisión.

1.2. Riesgos financieros derivados de la pérdida de biodiversidad y otros riesgos relacionados con la naturaleza

La biodiversidad desempeña un papel fundamental para las actividades económicas que dependen de una serie de beneficios proporcionados por la naturaleza (también conocidos como «servicios ecosistémicos»), como el suministro de alimentos y agua limpia, la protección contra inundaciones, el ciclo de nutrientes y la polinización. Por lo tanto, varias autoridades financieras señalan que la pérdida de biodiversidad y otros riesgos relacionados con la naturaleza podrían representar una fuente de riesgo financiero en la que la pérdida de servicios ecosistémicos puede afectar negativamente la posición financiera de una empresa si sus procesos de producción o interrupciones en la cadena de suministro resultan en una reducción de la rotación o incluso en la incapacidad de producir. Al mismo tiempo, los esfuerzos para prevenir la pérdida de dichos servicios ecosistémicos podrían aumentar los riesgos financieros para las empresas que se ven obligadas a amortizar activos que ya no son económicamente viables.

En la actualidad no existe una definición internacional consensuada para definir o categorizar los riesgos financieros relacionados con la naturaleza; Sin embargo, están surgiendo algunos elementos comunes. Muchas autoridades están utilizando como referencia conceptual las definiciones de riesgos financieros relacionados con la naturaleza propuestas por el NGFS, que se explican con más detalle en el Recuadro 1. Otras autoridades también se remiten a otros trabajos externos a la hora de definir los riesgos relacionados con la naturaleza, como el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza (TNFD). Algunas autoridades también utilizan definiciones de su propio marco de riesgos ambientales o de sostenibilidad. Por ejemplo, la normativa brasileña sobre gestión de riesgos define el riesgo ambiental como «la posibilidad de pérdidas resultantes de eventos relacionados con la degradación ambiental, incluido el consumo excesivo de recursos naturales». Las Normas Europeas de Información sobre Sostenibilidad (ESRS) incluyen cuestiones y riesgos relacionados con la naturaleza en su definición de riesgos medioambientales.

Con frecuencia, las autoridades financieras desglosan los riesgos financieros relacionados con la naturaleza en las mismas categorías generales («riesgos físicos» y «riesgos de transición») que se utilizan para describir los riesgos financieros relacionados con el clima:

■ Riesgos físicos: riesgos financieros derivados de actividades con una fuerte dependencia directa o indirecta de los servicios de los ecosistemas que podrían verse perturbadas debido a la pérdida de biodiversidad. Estos riesgos se materializan en forma de peligros agudos (por ejemplo, la interrupción repentina de un servicio ecosistémico como el suministro de agua) y peligros crónicos (por ejemplo, el uso de plaguicidas que conduce a una disminución gradual de los polinizadores) que provocan daños a los activos reales, interrupción de los procesos de producción, reducción de la productividad y otros efectos similares. Por ejemplo, el Banco Central do Brasil (BCB) señala que la economía de Brasil depende en gran medida de los servicios de la naturaleza, y que la pérdida de biodiversidad (por ejemplo, como resultado de la deforestación en la Amazonía) podría desencadenar desequilibrios en todo el sistema.

■ Riesgos de transición: riesgos financieros derivados de acciones destinadas a proteger, restaurar o reducir los impactos negativos sobre la naturaleza. Los riesgos de transición pueden volverse particularmente relevantes a medida que avanza la agenda política mundial sobre la pérdida de biodiversidad, por ejemplo, a medida que las jurisdicciones toman medidas para limitar la pérdida de biodiversidad en un 30% para 2030 en el marco del Marco Mundial de Biodiversidad de Kunming Montreal.

Los costos económicos de los riesgos físicos y relacionados con la naturaleza de transición podrían traducirse en riesgos financieros al afectar a diferentes agentes económicos de la economía real. Algunos ejemplos que han sido señalados por las autoridades en su trabajo son:

■ Las empresas pueden verse afectadas si los cambios en la demanda de los consumidores y las interrupciones de la cadena de suministro reducen los beneficios. Una disminución de la calidad de los activos debido a los daños directos causados por los riesgos físicos o al riesgo de que los activos queden varados a medida que se materializan los riesgos de transición puede afectar aún más a la posición financiera de las empresas. Los nuevos trabajos han comenzado a identificar que las actividades empresariales en algunos sectores (por ejemplo, los sectores del agua, la agricultura y la energía) dependen en gran medida de los servicios de la naturaleza. Por ejemplo, un informe del BCE señaló que la materialización de los riesgos físicos derivados de la pérdida de biodiversidad podría dar lugar a una menor rentabilidad para las empresas individuales debido al impacto directo de los riesgos físicos en las unidades de producción de las empresas (por ejemplo, daños directos), así como a través de las interconexiones de la cadena de suministro.16 Las actividades empresariales que dañan la naturaleza (por ejemplo, la deforestación ilegal) o la agricultura extensiva y otras actividades que requieren un uso sustancial de la tierra17 podrían estar sujetas a riesgos de transición por parte de los clientes que cambian rápidamente. expectativas o desarrollos de políticas, que pueden requerir cambios estructurales en los modelos de negocio.

■ Los gobiernos podrían verse afectados debido a la disminución de la actividad económica que depende de los servicios de los ecosistemas, la disminución de la productividad y el agotamiento del stock de capital. Estos impactos macroeconómicos pueden introducir una fuente adicional de tensión financiera debido a la interrupción de las cadenas de valor de toda la economía, la volatilidad de los precios de las materias primas y el aumento de la inflación.

■ Los hogares podrían verse afectados por daños directos sufridos en los bienes inmuebles debido a los graves riesgos físicos de la naturaleza y a la reducción de la salud y la productividad laboral. Tales daños podrían provenir, por ejemplo, de la destrucción de los arrecifes de coral, lo que podría reducir la protección de las comunidades costeras contra las olas, las tormentas y las inundaciones. Sin embargo, el trabajo existente se ha centrado menos en los canales de transmisión para los hogares.

También podrían surgir riesgos macro financieros a medida que disminuyan las perspectivas de crecimiento mundial, lo que podría deteriorar aún más la posición financiera de la economía real y del sector financiero. En particular, el Banco Mundial ha estimado que el PIB mundial podría reducirse hasta un 2,3% en comparación con el escenario de referencia (con los países de ingresos bajos y medianos bajos experimentando un -7,3% y un -10%) en 2030 en un escenario de colapso parcial en comparación con el escenario de referencia en el que no se alcanzan puntos de inflexión (véase el recuadro 2). El trabajo de NGFS que revisó los modelos de naturaleza utilizados por diferentes partes interesadas señaló que algunos supuestos de los modelos comúnmente utilizados (por ejemplo, la capacidad de los productores y consumidores para adaptarse al efecto de los choques de la naturaleza vía sustitución y socios comerciales) puede implicar que los costos macroeconómicos pueden ser incluso mayores que estas estimaciones iniciales.

Canales de transmisión y amplificación dentro del sistema financiero

Las autoridades que han llevado a cabo análisis señalan que los riesgos financieros relacionados con la naturaleza podrían materializarse a través de los canales típicos de los riesgos financieros (por ejemplo, a través de una mayor incidencia de incumplimientos en diferentes sectores económicos, disminuciones en el valor de las garantías y pérdidas de inversión a medida que los activos reflejan riesgos físicos y de transición potenciales relacionados con la naturaleza). Algunos canales comunes que surgen del balance son:

■ Riesgo de crédito: Ante el aumento de los riesgos físicos debidos a la pérdida de biodiversidad, los prestatarios pueden experimentar un mayor riesgo de crédito que puede ser particularmente pronunciado en ciertos sectores (por ejemplo, bienes raíces, agricultura y ganadería) que dependen de los servicios ecosistémicos, ya sea directamente o a través de la cadena de suministro. 23 Del mismo modo, los riesgos de crédito también podrían surgir de las carteras financieras que financian actividades a empresas que operan en áreas protegidas. como los puntos críticos de biodiversidad, o dan lugar a la degradación de la naturaleza (por ejemplo, la deforestación).

■ Riesgo de mercado: Es posible que el valor de mercado de los activos no valore adecuadamente el riesgo de que algunos sectores y empresas específicos se vean más afectados por la pérdida de biodiversidad o por las políticas gubernamentales. Diferentes instituciones financieras pueden verse afectadas por correcciones bruscas de precios a través de sus tenencias de acciones y bonos. Por ejemplo, el informe del BCE-JERS (2023) señaló que podrían surgir riesgos de mercado de la propuesta de la UE de lograr una reducción mínima del 20% en el uso de fertilizantes para 2030, lo que podría reducir la rentabilidad de las empresas químicas, lo que daría lugar a una revalorización de sus acciones.

■ Riesgo de suscripción: Los riesgos de seguro pueden aumentar a medida que el aumento de los daños derivados del deterioro de la naturaleza se traduce en mayores reclamaciones por parte de los asegurados, lo que a su vez puede dar lugar a cambios en la prestación de los servicios de seguros (primas y disponibilidad). Por ejemplo, la destrucción de los arrecifes de coral disminuirá significativamente la protección de las comunidades costeras contra las olas, las tormentas y las inundaciones, lo que pondrá en peligro vidas y propiedades, lo que resultará en mayores reclamaciones a las aseguradoras. Las autoridades brasileñas señalan que los efectos adversos de los riesgos relacionados con la naturaleza han comenzado a materializarse, con sequías estivales persistentes en la región sur de Brasil, lo que ha dado lugar a posibles pagos de seguros que superarán los 1.000 millones de dólares en 2022. Otros ejemplos de aumento del riesgo de seguros incluyen el aumento de las reclamaciones de seguros de cosechas debido a la reducción de la productividad del suelo y el aumento de las interrupciones marinas y comerciales por catástrofes naturales.

■ Otros tipos de riesgo: En esta etapa se presta menos atención a otros tipos de riesgo (por ejemplo, el riesgo de liquidez, el riesgo operacional y el riesgo de responsabilidad), aunque algunas autoridades se basan en trabajos similares realizados para los riesgos climáticos. Por ejemplo, un mayor riesgo de reputación o responsabilidad puede provenir de la financiación de empresas que se dedican a la deforestación.

Aunque la mayoría de las autoridades siguen adoptando una perspectiva microeconómica al explorar los canales de los riesgos financieros, algunas autoridades señalaron que los efectos de segunda ronda pueden dar lugar a riesgos sistémicos. Por ejemplo, la FINMA y la HKMA señalaron que los riesgos relacionados con la naturaleza de otras regiones podrían transmitirse a sus jurisdicciones a través de perturbaciones globales (por ejemplo, por el colapso de ecosistemas importantes o por pandemias), así como por la interconexión del sistema financiero. De manera similar, el trabajo de la Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ) destacó que aquellos que buscan un seguro pueden verse afectados por los impactos globales de las perturbaciones de la naturaleza (por ejemplo, concentraciones de riesgo que hacen que la agrupación sea ineficaz, colapso de biomas de importancia sistémica como la selva amazónica que resulta en impactos sistémicos más amplios), lo que puede afectar la disponibilidad de herramientas de mitigación de riesgos, como los seguros.26 Para capturar los efectos en todo el sistema que pueden surgir de tales interacciones, El BCB está desarrollando un marco para monitorear las exposiciones sociales y ambientales de todo el sistema financiero.

Relación con los riesgos financieros relacionados con el clima

Los riesgos financieros relacionados con el clima y la naturaleza podrían agravarse debido a las interdependencias y los mecanismos de refuerzo entre el cambio climático, las presiones ambientales y la pérdida de biodiversidad. El NGFS destaca cuatro posibles vínculos: 1) el cambio climático como impulsor de la degradación de la naturaleza; 2) las políticas de mitigación del cambio climático como potencial impulsor de la degradación de la naturaleza; 3) la degradación de la naturaleza como motor del cambio climático; y 4) la restauración de la naturaleza como herramienta para la mitigación y adaptación al cambio climático. Algunos ejemplos proporcionados por las autoridades incluyen cómo la destrucción de los ecosistemas puede intensificar el cambio climático al eliminar los sumideros de carbono y alterar los sistemas de regulación de la temperatura, lo que aumenta la probabilidad de eventos climáticos extremos o aumento del nivel del mar.

Habida cuenta de estas estrechas interdependencias, diversas autoridades reconocen las ventajas de un enfoque integrado de la evaluación de riesgos que tenga en cuenta tanto los riesgos financieros climáticos como los naturales, así como la necesidad de mantener la flexibilidad en el enfoque de la evaluación. El trabajo del BCE es uno de los primeros en demostrar que el efecto combinado del aumento de los riesgos de inundación y la futura degradación de la naturaleza puede amplificar el impacto en las empresas.27 Las estimaciones de la exposición financiera de las entidades de crédito de la eurozona a los riesgos climáticos y de la naturaleza son mucho más elevadas si se tiene en cuenta la posible combinación de riesgos físicos (por ejemplo, los riesgos de inundación causados por el cambio climático y la degradación de los servicios ecosistémicos relacionados con la protección contra inundaciones y tormentas) o de transición (por ejemplo, la producción procesos en los que las empresas tienen mayores emisiones de gases de efecto invernadero (GEI) y en los que estas actividades también dan lugar a un mayor grado de pérdida de biodiversidad directamente o a través de la cadena de suministro) en comparación con el escenario de referencia en el que las empresas no financieras están expuestas a riesgos climáticos o de la naturaleza individuales.28 Las medidas para lograr el cero neto tampoco abordan todos los tipos de riesgos de la naturaleza o del clima; El proyecto piloto de TNFD del DNB en dos de las carteras de reservas del banco central sugirió que los riesgos relacionados con la naturaleza no disminuyen para una cartera con un mandato alineado con el Acuerdo de París (en parte debido a los altos impactos y dependencias de la energía hidroeléctrica en el agua).29 Las primeras indicaciones ofrecidas por estos estudios son que los riesgos de cola a la baja de no adoptar un enfoque integrado de los impactos de las políticas climáticas y de la naturaleza pueden estar subestimados. dado el potencial de choques compuestos para el sistema financiero.

Reconociendo la naturaleza interrelacionada de los riesgos financieros relacionados con el clima y la naturaleza y su importante solapamiento en términos de estrategias de impacto y mitigación, las autoridades financieras que realizan o consideran trabajar sobre los riesgos de la naturaleza tratan de aprovechar las sinergias de la base de conocimientos existente (sobre la base del trabajo realizado sobre los riesgos financieros relacionados con el clima) y la experiencia de su equipo de riesgos climáticos a medida que organizan su trabajo para considerar las cuestiones de la naturaleza. En tales casos, por lo general, el trabajo es coordinado centralmente por una unidad de sostenibilidad o climática específica que se encuentra dentro de la autoridad financiera o, en algunos casos, funciona como una unidad interinstitucional entre las autoridades.

El marco institucional de algunas autoridades consiste en utilizar equipos separados para trabajar en cuestiones técnicas relacionadas con la naturaleza y los riesgos climáticos, pero todos ellos dependen del mismo grupo de gestión amplio para garantizar un enfoque coordinado.

1.3. Estado de los trabajos analíticos y estudios de casos seleccionados

Datos y métricas utilizados para la identificación y evaluación de riesgos

Los datos y las métricas son fundamentales para que las autoridades financieras puedan realizar evaluaciones de riesgos financieros relacionados con la naturaleza (de la misma manera que los datos y las métricas son fundamentales en todas las áreas de la evaluación de riesgos). Las actividades económicas dependen de una multitud de servicios ecosistémicos, y los ecosistemas son muy complejos e impredecibles, con múltiples interacciones entre los diversos procesos y organismos naturales. Esta multidimensionalidad implica que no existe un único indicador agregado para caracterizar los impulsores o efectos de la pérdida de naturaleza, de la manera que las emisiones de GEI o el aumento de la temperatura pueden utilizarse como una estadística resumida para el cambio climático. No obstante, todavía hay margen para la estandarización de los datos para ayudar a los usuarios; una encuesta inicial llevada a cabo por el TNFD identificó más de 3.000 métricas únicas utilizadas por las empresas.32 La multitud de métricas y puntos de datos subyacentes que se utilizan actualmente dificulta la comparación y la agregación de valores al nivel de una cartera financiera.

Dado que la comprensión de las necesidades de datos aún se encuentra en una etapa formativa (no solo en términos de datos para riesgos financieros, sino también en términos de datos sobre riesgos de naturaleza en general), la mayoría de las autoridades financieras aún no han realizado trabajos sobre datos y métricas o todavía se encuentran en la etapa de evaluación de sus necesidades de datos para realizar evaluaciones de riesgos. Las lagunas de datos incluyen la falta de datos granulares y geoespaciales sobre la dependencia regional de las actividades económicas de la naturaleza, y la falta de métricas para capturar las interdependencias entre los diferentes ecosistemas a fin de tener en cuenta los posibles efectos de amplificación, cascada y efectos indirectos.

Con el fin de obtener una mejor comprensión de las necesidades de datos y aumentar la concienciación sobre los riesgos de la naturaleza en el sistema financiero, algunas autoridades han iniciado trabajos exploratorios para evaluar la dependencia del sector financiero y la exposición a los riesgos financieros relacionados con la naturaleza. Esto puede implicar la evaluación de los riesgos físicos mediante el cálculo de las exposiciones de las instituciones financieras a través de actividades de financiación e inversión a las contrapartes (empresas, hogares, gobiernos) y su dependencia de los servicios ecosistémicos. La magnitud de las pérdidas financieras derivadas de esas exposiciones financieras dependería de la gravedad de la perturbación y de la resiliencia de las empresas financieras y no financieras. En el caso de los riesgos de transición, las métricas de impacto incluyen el cálculo de la financiación de actividades que suponen un daño a la naturaleza y, por lo tanto, reflejan la vulnerabilidad a ser afectadas por un shock de transición de la biodiversidad. Una de esas métricas es la huella de biodiversidad, que se define como la contribución de las actividades económicas a la pérdida de especies y poblaciones en los ecosistemas en comparación con la situación «prístina».

Si bien el cálculo de estas métricas es complicado y requiere datos granulares, existen algunas herramientas comunes y enfoques metodológicos que han demostrado ser útiles para ayudar a las jurisdicciones a comprender su exposición a los riesgos relacionados con la naturaleza. En particular, Exploring Natural Capital Opportunities, Risks and Exposure (ENCORE) es el principal conjunto de datos utilizado por la mayoría de los trabajos iniciales de las autoridades financieras; Proporciona varios indicadores para evaluar cómo cada sector económico depende de una multitud de servicios ecosistémicos. Estos datos no diferencian entre jurisdicciones, lo que se ha señalado como una limitación crítica. Algunas autoridades han utilizado conjuntos de datos alternativos en su trabajo, como el Filtro de Riesgo para la Biodiversidad desarrollado por el Fondo Mundial para la Naturaleza y el Marco del Índice de Capital Natural.33 Algunos desarrollos recientes en el panorama de los datos pueden comenzar a llenar vacíos, como el ESRS, que podría ser una fuente útil de datos cualitativos y cuantitativos sobre los riesgos relacionados con la naturaleza. y el portal de datos soberanos ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) del Banco Mundial, que incluye una variedad de indicadores relacionados con la naturaleza. Los recursos del TNFD en el desarrollo de métricas y conjuntos de datos relevantes son otro paso en esta dirección.

Estado de los trabajos analíticos

Cada vez son más los trabajos de los miembros que evalúan las dependencias y las exposiciones, aunque se necesitan más pruebas basadas en el riesgo. Los análisis muestran que las instituciones financieras de algunas jurisdicciones parecen tener exposiciones considerables al riesgo físico a través de sus inversiones y otros tipos de financiación. La mayoría de los trabajos se han centrado en las exposiciones crediticias de los bancos a empresas no financieras, aunque otros trabajos han explorado las exposiciones dentro de las carteras de inversión de diversos tipos de instituciones financieras.

Muchas autoridades señalan que el trabajo analítico debe pasar del análisis de la exposición a las métricas de riesgo que cuantifican la magnitud de las pérdidas financieras. Estos parámetros podrían estar más estrechamente vinculados a las diversas categorías de riesgo prudencial (por ejemplo, riesgo de crédito, riesgo de mercado) identificadas por las autoridades en la sección 1.2. El BCE ha llevado a cabo un trabajo sobre este tema mostrando que las pérdidas esperadas en las carteras de préstamos bancarios pueden ser hasta 2,5-2,7 veces mayores en el escenario adverso en el que la naturaleza y los impactos del cambio climático se refuerzan a sí mismos, en comparación con un escenario de referencia en el que la naturaleza se conserva con bajos niveles de cambio climático.35 En términos más generales, el análisis del Banco Mundial estima que las caídas del PIB asociadas con el colapso de los ecosistemas pueden dar lugar a un aumento acumulado de los préstamos dudosos de las empresas para el sistema bancario brasileño del orden de 9 puntos porcentuales.36 Los análisis del BCE y del Banco Mundial se describen con más detalle en los estudios de caso que figuran a continuación.

Casos de estudio seleccionados

Análisis del Banco Mundial sobre los riesgos financieros relacionados con la naturaleza en Brasil

Brasil tiene la mayor diversidad biológica del mundo, albergando aproximadamente entre el 15 y el 20% de la diversidad biológica del planeta, y es vulnerable a factores como la deforestación y el cambio climático con una posible influencia significativa en el clima mundial, escenario, el Banco Mundial proyecta que el crecimiento del PIB de Brasil será acumulativamente un 20% más bajo de 2021 a 2030 en un escenario de colapso parcial del ecosistema en comparación con un escenario de negocios como de costumbre, debido a la pérdida de biodiversidad y el colapso de los servicios ecosistémicos, como la polinización silvestre y la provisión de alimentos para la pesca marina. Para evaluar los riesgos financieros potenciales de la pérdida de biodiversidad, el Banco Mundial calculó la exposición de los bancos brasileños a los riesgos financieros relacionados con la transición y la naturaleza física cuando financian a empresas que operan en áreas protegidas o valiosas y examinó el impacto potencial de la pérdida de biodiversidad en la calidad de los préstamos de los bancos.

En cuanto a los riesgos físicos, el estudio siguió la metodología establecida en DNB (2020) para vincular los datos de la cartera de crédito de los bancos por sectores económicos con sus procesos productivos asociados. El 46% de las carteras de crédito corporativo en el sector bancario brasileño corresponden a empresas cuyos procesos comerciales dependen en gran medida o en gran medida de uno o más servicios ecosistémicos, en particular los servicios ecosistémicos que proporcionan regulación climática, aguas superficiales y aguas subterráneas. Sobre la base de la sensibilidad histórica de los préstamos en mora al crecimiento del PIB en Brasil, el estudio estimó que en un escenario de baja probabilidad y alto impacto en el que los servicios ecosistémicos colapsan, el sistema bancario podría experimentar un aumento a largo plazo de los préstamos morosos corporativos del orden de 9 puntos porcentuales.

En cuanto a los riesgos de transición, el estudio identificó las áreas protegidas y las áreas que podrían quedar protegidas en el futuro y las mapeó a las operaciones de las empresas. El estudio también estimó el endeudamiento y la ubicación geográfica de las empresas combinando información granular del crédito pendiente, por unidad federal y sector económico, con información no financiera detallada de todas las empresas formales brasileñas. El estudio encontró que el 15% de los préstamos corporativos en los bancos brasileños se asignan a empresas que podrían estar operando en áreas protegidas, lo que aumenta al 38% si todas las áreas prioritarias se protegen. Además, una mayor proporción de la cartera de préstamos dudosos de los bancos involucra procesos de negocio vulnerables a la interrupción de los servicios ecosistémicos (47,8%) que de su cartera rentable (45,9%).

Análisis del BCE de los riesgos financieros relacionados con la naturaleza en la eurozona

Para comprender mejor las implicaciones financieras de la degradación de la naturaleza y los servicios ecosistémicos, el BCE ha llevado a cabo evaluaciones cuantitativas de los riesgos físicos derivados de la dependencia de los bancos de la UE de los servicios ecosistémicos y de los riesgos de transición derivados de la financiación de actividades que contribuyen a la degradación de la naturaleza.

En cuanto a los riesgos físicos, el BCE39 descubrió que el 72% de las SNF de la zona del euro dependen en gran medida de los servicios ecosistémicos, lo que las hace vulnerables a la degradación de los ecosistemas, y estas empresas representan el 75% de todos los préstamos corporativos de la eurozona. El estudio también evaluó las pérdidas potenciales en las carteras de crédito de los bancos debido a posibles pérdidas de biodiversidad. Si continúan las trayectorias actuales de emisiones y las presiones sobre la biodiversidad, las pérdidas de los bancos de la zona del euro podrían ser casi tres veces superiores a las de un escenario futuro alineado con el Acuerdo de París. Las pérdidas más significativas se sentirían en países como Bélgica, Alemania, Irlanda y Lituania. Si bien este ejercicio de cuantificación arrojó luz sobre el orden de magnitud de los riesgos financieros potenciales para los bancos, formuló algunas hipótesis simplificadoras, como un aumento directo de la probabilidad de impago de las empresas y la omisión de los pasos intermedios sobre cómo las perturbaciones de la biodiversidad podrían afectar al balance y al deterioro de los ingresos, y no tuvo en cuenta la transmisión a través de la revalorización de las carteras de inversión, así como otros canales de amplificación del sector financiero interno.

En cuanto a los riesgos de transición, el BCE40 (2023b) cuantificó la huella de biodiversidad de la economía y el sector financiero de la eurozona, revelando que su impacto combinado sobre la naturaleza equivale a la pérdida del 60 % de la superficie terrestre europea. Las empresas alemanas tienen el mayor impacto, mientras que los bancos franceses financian la mayor parte de la huella total de la biodiversidad. El estudio también marca la primera evaluación del efecto combinado del cambio climático y la pérdida de naturaleza en los riesgos financieros. Mostró que una mayor dependencia de un sector económico del suministro de agua superficial puede agravarse con un alto riesgo de sequía, lo que puede resultar en un impacto amplificado en las NFC en esos sectores y en los bancos que les prestan. Del mismo modo, la agricultura y la producción de electricidad son los dos sectores clave de la eurozona que están más expuestos a los riesgos de transición derivados de la limitación de las emisiones de GEI (cambio climático) y del uso de nitrógeno (políticas para detener la pérdida de biodiversidad).

En conclusión, los estudios del BCE ponen de manifiesto que el trabajo analítico exploratorio sobre los riesgos financieros relacionados con la naturaleza puede ser una herramienta para aumentar la concienciación sobre los riesgos naturales y sentar las bases para futuros trabajos analíticos. El BCE considera que es necesario seguir investigando y colaborando entre los responsables políticos, las instituciones financieras y las empresas para comprender, cuantificar y abordar estos riesgos de forma eficaz.

2. Iniciativas de regulación y supervisión para identificar, evaluar y gestionar los riesgos financieros relacionados con la naturaleza

2.1. Resumen de las iniciativas de las autoridades

En la sección 2 de este balance se ofrece una visión general de las iniciativas de regulación y supervisión que se están llevando a cabo o se prevén para identificar, evaluar y gestionar los riesgos financieros relacionados con la naturaleza. Varias autoridades de mercados emergentes (BCB y CVM de Brasil, NFRA y PBC de China), así como de economías avanzadas (BCE y CE de la UE, ACPR de Francia, BaFin y Bundesbank de Alemania, BdI e IVASS de Italia, DNB de los Países Bajos, MAS de Singapur, BdE, DGSFP y MoF de España, y SIF de Suiza) están llevando a cabo iniciativas de regulación y supervisión de diversos objetivos y alcances. Por lo general, estas iniciativas forman parte de un trabajo más amplio sobre los riesgos ESG. Algunos ejemplos de iniciativas incluyen el desarrollo de marcos de supervisión para identificar los riesgos relacionados con la naturaleza y la evaluación de las prácticas de gestión de riesgos de las instituciones financieras durante inspecciones in situ o como parte de revisiones temáticas o análisis profundos. Además, algunas autoridades han elaborado directrices o requisitos de supervisión para las instituciones financieras, y un subconjunto de ellas ha llevado a cabo exámenes para evaluar los progresos de las entidades en relación con dichas directrices o requisitos. Estos exámenes, que suelen realizarse sobre una muestra de instituciones, suelen ir seguidos de la publicación de buenas prácticas y, en ocasiones, han requerido planes de acción de las instituciones para las que se habían identificado deficiencias.

Varias autoridades están aprovechando los avances logrados en materia de riesgos relacionados con el clima incorporando elementos de riesgo relacionados con la naturaleza en sus iniciativas de regulación y supervisión relacionadas con el clima. Por ejemplo, en 2020, la HKMA pidió a los bancos que evaluaran su preparación para la gestión de riesgos climáticos, así como para la gestión de riesgos ambientales, cubriendo los riesgos de degradación ambiental como la contaminación del aire, la contaminación del agua y la escasez de agua dulce, la contaminación de la tierra, la reducción de la biodiversidad y la deforestación. Su guía de supervisión de 2021, aunque se centró principalmente en la gestión de los riesgos relacionados con el clima, pide a los bancos que no pasen por alto los riesgos derivados de otras cuestiones medioambientales y destaca el riesgo derivado de la pérdida de biodiversidad. En Turquía, el BRSA se centra principalmente en los riesgos relacionados con el clima, pero también tiene dos iniciativas dirigidas a los riesgos ESG en general. En 2021, emitió directrices que exigían a los bancos tener en cuenta los factores ESG en sus procesos relacionados con los préstamos. En 2022, añadió los puntos de control relacionados con el riesgo ESG a las directrices de auditoría financiera in situ para los bancos.

Muchas autoridades que no tienen planes actuales señalan que han centrado sus recursos en iniciativas de riesgo relacionadas con el clima. En Australia, la APRA tiene planes futuros para comprender cómo encajarán esos riesgos en sus marcos prudenciales y de supervisión más amplios. En Japón, la FSA aún no ha llegado a la conclusión de que los riesgos relacionados con la naturaleza son lo suficientemente relevantes para la estabilidad financiera como para que deban ser gestionados por empresas financieras como tales o que sea necesario establecer un marco regulatorio y de supervisión específico para los riesgos financieros relacionados con la naturaleza. En el Reino Unido, el Banco de Inglaterra considerará orientaciones o requisitos específicos sobre los riesgos relacionados con la naturaleza si determina que los riesgos relacionados con la naturaleza son importantes en el horizonte temporal adecuado y si estos riesgos no están siendo ya captados por el trabajo climático en curso y por los regímenes prudenciales existentes.

Las organizaciones internacionales también participan en iniciativas transfronterizas de regulación y supervisión. El marco conceptual del NGFS proporciona un enfoque de evaluación de riesgos basado en principios para que los bancos centrales y los supervisores evalúen las interacciones entre la naturaleza, la macroeconomía y el sistema financiero (como se describe en el recuadro 1 anterior). Además, el marco de supervisión de la OCDE, llevado a cabo con financiación de la Unión Europea y desarrollado en cooperación con la Comisión Europea, proporciona consideraciones de supervisión a corto, mediano y largo plazo para los bancos centrales y los supervisores sobre la evaluación de los riesgos financieros relacionados con la naturaleza. El Banco Mundial también participa activamente en el apoyo a los países clientes en la identificación, evaluación y gestión de los riesgos financieros relacionados con la naturaleza. Por ejemplo, publicó conjuntamente con el Banco Negara de Malasia en el que se evaluaba la exposición de los bancos malasios a sectores y regiones que eran muy vulnerables a los riesgos financieros relacionados con la naturaleza y se recomendaban posibles medidas para gestionar eficazmente dichos riesgos. Las recomendaciones abarcaron desde el desarrollo de capacidades hasta la mejora de la orientación regulatoria y de supervisión sobre los riesgos relacionados con la naturaleza, en consonancia con la evolución de las buenas prácticas. El Banco Mundial también ha estado fomentando la capacidad en muchos otros países (por ejemplo, Tanzania, Nigeria y Filipinas).

2.2. Orientaciones y requisitos sobre los riesgos relacionados con la naturaleza

Orientación general y requisitos

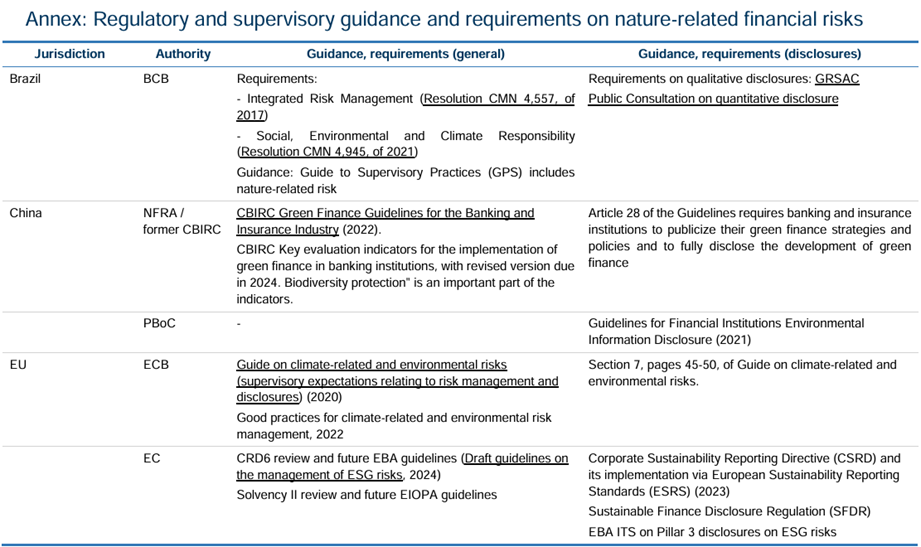

Varias autoridades han publicado directrices de supervisión para las instituciones financieras sobre la gestión de los riesgos relacionados con la naturaleza. A veces, estas orientaciones solo abarcan a los bancos, los bancos y las aseguradoras (por ejemplo, DNB, CBIRC, BCE) o a los bancos, las aseguradoras y otras instituciones financieras no bancarias, como los gestores de activos o los fondos de pensiones (por ejemplo, BaFin, MAS). Por lo general, las orientaciones abarcan los riesgos relacionados con la naturaleza junto con otros riesgos ambientales, y las orientaciones específicas sobre los riesgos relacionados con la naturaleza suelen ser menos detalladas que las relativas a los riesgos relacionados con el clima. Este es el caso de la guía no vinculante del DNB sobre la gestión de riesgos climáticos y ambientales que abarca a las aseguradoras, los fondos de pensiones, las instituciones de pensiones de prima, las empresas e instituciones de inversión, y las instituciones de pago y dinero electrónico.46 La guía cubre explícitamente los riesgos financieros relacionados con la naturaleza, pero de una manera más limitada en comparación con los ejemplos específicos del clima. Actualmente, el DNB está actualizando la guía, incluso para proporcionar más información y buenas prácticas sobre los riesgos financieros relacionados con la naturaleza, para su publicación a finales de 2024.

Las prácticas de la industria para hacer frente a estos riesgos están menos avanzadas que las de los riesgos relacionados con el clima. Tras la publicación en 2020 de sus expectativas supervisoras sobre la gestión de riesgos relacionados con los riesgos climáticos y medioambientales, el BCE llevó a cabo varios ejercicios de supervisión para evaluar los enfoques de las empresas y constató en 2022 que la madurez de las prácticas adoptadas por las entidades para hacer frente a los riesgos relacionados con la naturaleza suele ir a la zaga de los riesgos relacionados con el clima. También encontró que varios bancos tienen al menos un enfoque cualitativo de alto nivel y unos pocos tienen enfoques cuantitativos48 y publicó un compendio de buenas prácticas.

Algunas autoridades también han emitido requisitos sobre la gestión de los riesgos ambientales. Por ejemplo, en Brasil, en 2021 se modificó la regulación sobre gestión de riesgos y responsabilidad ESG. La CE ha incluido los riesgos relacionados con la naturaleza en la revisión de la Directiva sobre requisitos de capital (CRD6) y de la Directiva de Solvencia II para bancos y aseguradoras, respectivamente.51 Más concretamente, la revisión de la CRD6 incluye en los considerandos una clara referencia a la pérdida de biodiversidad como un aspecto que los bancos y las autoridades de supervisión deben tener en cuenta en la evaluación global de los riesgos ESG con fines micro prudenciales. incluidos los riesgos derivados del cambio climático y la biodiversidad, y las políticas de mitigación o adaptación conexas. Establece que las autoridades supervisoras deben evaluar los riesgos derivados de la pérdida de biodiversidad en el contexto de los riesgos ESG más amplios y actuar en los casos en que los bancos gestionen los riesgos derivados de la degradación ambiental y la pérdida de biodiversidad de una manera que ponga en peligro la estabilidad de las instituciones individuales, o la estabilidad financiera en general. Además, la revisión de la Directiva Solvencia II obliga a la AESPJ a evaluar si las empresas de seguros y reaseguros evalúan su exposición importante al riesgo derivado de la pérdida de biodiversidad como parte de su propia evaluación de riesgos y solvencia, y en qué medida. La AESPJ determinará las medidas de seguimiento y presentará sus conclusiones a la Comisión Europea a más tardar el 30 de junio de 2025.

En Suiza, la FINMA está elaborando requisitos para los bancos y las aseguradoras. Ha publicado un proyecto de circular en el que se establecen expectativas de supervisión obligatorias sobre la gestión de los riesgos financieros relacionados con la naturaleza, que incluyen los riesgos relacionados con el clima, así como los riesgos interrelacionados de la pérdida de biodiversidad y otros riesgos derivados de la degradación de los servicios de los ecosistemas. Lo hace basándose en los Principios para la gestión y supervisión eficaces de los riesgos financieros relacionados con el clima53 publicados por el Comité de Supervisión Bancaria de Basilea (BCBS), y en las recomendaciones de la Asociación Internacional de Supervisores de Seguros (IAIS), así como de NGFS sobre la visión integrada de los riesgos relacionados con la naturaleza. La circular se aplicará a los bancos y aseguradoras de manera proporcionada, probablemente a partir de 2025 con un período de transición.

Iniciativas de recopilación de datos

En algunos casos, la orientación o los requisitos se complementan con iniciativas de recopilación de datos para informar a las autoridades sobre el progreso de las instituciones financieras con respecto a las expectativas supervisoras. Los métodos y el alcance de la recopilación de datos varían; Algunas autoridades están reuniendo información mediante cuestionarios de información cualitativa y cuantitativa, ya sea de forma ad hoc o periódica. Por ejemplo, el BCB ha recopilado datos cualitativos y cuantitativos desde 2021 sobre exposiciones a contrapartes cuyas prácticas, proyectos o actividades económicas presentan posibilidades de pérdidas debido a la degradación ambiental, incluido el uso excesivo de recursos naturales. En Francia, el ACPR recopila datos sobre los riesgos relacionados con la naturaleza en relación con los requisitos para el sector de los seguros, y la legislación francesa menciona explícitamente la biodiversidad, además de consideraciones de sostenibilidad más amplias. Recopila estos datos anualmente y a través de una encuesta para evaluar la integración de los riesgos relacionados con la sostenibilidad en el sistema de gestión de riesgos y ayudar a los aseguradores a mejorar sus informes futuros. Además, el IVASS de Italia realiza desde 2022 una encuesta cualitativa y cuantitativa anual sobre las aseguradoras y tiene como objetivo monitorear los riesgos de catástrofes naturales y los riesgos de sostenibilidad. A partir de 2024, la encuesta incluirá preguntas cualitativas sobre el riesgo de pérdida de biodiversidad u otros riesgos relacionados con la naturaleza. En el conjunto de la UE, como parte de la revisión de la DRC66, los supervisores bancarios y de seguros están facultados para recopilar información específica sobre estas exposiciones para la presentación de informes supervisores de los bancos. El BCE también tiene previsto recopilar y evaluar los datos del Pilar 3 de las entidades supervisadas sobre riesgos ESG para finales de 2024. Estos datos comprenden, entre otros, los estados cualitativos de las entidades sobre la integración de los riesgos medioambientales en su gobernanza, estrategia y gestión de riesgos. Por último, varias autoridades que están llevando a cabo iniciativas sobre riesgos relacionados con la naturaleza no recopilan ni planean recopilar datos sobre los riesgos relacionados con la naturaleza.

Integración en un marco regulatorio y de supervisión más amplio

Los riesgos relacionados con la naturaleza se integran generalmente en el marco regulatorio y de supervisión más amplio de manera similar a los riesgos relacionados con el clima, aunque los riesgos relacionados con la naturaleza tienen algunas especificidades, como se establece en la sección 1.2. Los riesgos relacionados con la naturaleza, al igual que los climáticos, se consideran impulsores de riesgo de las categorías de riesgo prudencial existentes y se dividen en tipos de riesgo similares (riesgos físicos y de transición). Por ejemplo, en la UE, la CRD6 menciona que las autoridades supervisoras deben evaluar los riesgos derivados de la pérdida de biodiversidad en el contexto de una evaluación más amplia de los riesgos ESG y actuar en los casos en que los bancos gestionen los riesgos derivados de la degradación ambiental y la pérdida de biodiversidad de una manera que ponga en peligro la estabilidad de las instituciones individuales o la estabilidad financiera en general. Esto también se aplica a los aseguradores basados en la Directiva Solvencia II revisada, teniendo en cuenta que los riesgos de pérdida de biodiversidad forman parte de la categoría de riesgo medioambiental más amplia. Los riesgos relacionados con la naturaleza están sujetos a evaluaciones supervisoras periódicas por parte del BCE, tanto ad hoc (dedicadas a estos temas) como integradas en marcos «regulares y tradicionales», como el Proceso de Revisión y Evaluación Supervisora (PRES) e inspecciones in situ. Algunas autoridades nacionales de la UE, como el ACPR y el DNB, han adoptado un enfoque similar, ya que han empezado a integrar los riesgos relacionados con la naturaleza en su supervisión prudencial periódica, como las evaluaciones de riesgos. BdI está incorporando los riesgos financieros relacionados con la naturaleza en su marco de supervisión utilizando un enfoque proporcionado y basado en el riesgo. Se espera que los bancos lleven a cabo una autoevaluación de su exposición a estos riesgos e implementen medidas en consecuencia. También deben explicar al supervisor cómo sus acciones se alinean con su exposición al riesgo.

Desarrollo de capacidades

Existe un reconocimiento general de que se necesitan más conocimientos especializados en la comunidad de supervisión y en el sector privado para hacer frente a los riesgos relacionados con la naturaleza. Como primer paso, algunas autoridades están organizando mesas redondas o conferencias del sector para promover el intercambio de prácticas y subrayar la importancia de los riesgos financieros relacionados con la naturaleza para los bancos centrales y el sistema financiero. En China, el CBIRC organizó un simposio sobre servicios financieros verdes para promover la comunicación y los intercambios entre las principales instituciones bancarias sobre servicios financieros verdes, y el PBC organiza programas piloto para la reforma y las innovaciones de las finanzas verdes, con el fin de explorar el establecimiento de normas sobre el apoyo financiero para la conservación de la biodiversidad y nuevos instrumentos financieros para este fin. El gobierno australiano también está colaborando con el sector privado y el TNFD para apoyar a las empresas e instituciones financieras australianas en el desarrollo de la preparación del mercado para la divulgación de información financiera relacionada con la naturaleza. Esto ha incluido la puesta en marcha de pruebas piloto del borrador del marco TNFD con empresas e instituciones financieras australianas y la publicación de varios informes para compartir los aprendizajes de los pilotos con el público en general. En Japón, la FSA es observadora de un proyecto dirigido por el Ministerio de Medio Ambiente de Japón que tiene como objetivo desarrollar la capacidad de las instituciones financieras pequeñas y medianas, que incluye la medición de las dependencias del capital natural. Otro ejemplo es MAS, que está trabajando para facilitar las colaboraciones de investigación entre las instituciones financieras y el mundo académico para desarrollar el conocimiento y la capacidad en esta área. Un esfuerzo clave es un proyecto de investigación que busca arrojar luz sobre los riesgos financieros relacionados con la naturaleza que enfrentan las instituciones financieras en el sudeste asiático, que será llevado a cabo por el Centro de Finanzas Verdes de Singapur, un Centro de Excelencia coadministrado por la Escuela de Negocios del Imperial College y la Universidad de Administración de Singapur y respaldado por MAS y nueve instituciones financieras, en asociación con el Instituto de Liderazgo en Sostenibilidad (CISL) de la Universidad de Cambridge.

Algunas otras autoridades tienen iniciativas de desarrollo de capacidades para supervisores. Por ejemplo, el BCE y el BCB lideraron conjuntamente el trabajo para la creación de una Guía de Referencia de Formación en Sostenibilidad (NGFS STaR Guide) que abarca los riesgos relacionados con la naturaleza. También colaboraron para establecer una Biblioteca de Aprendizaje de Conocimiento e Información sobre Sostenibilidad (SKILL, por sus siglas en inglés) para proporcionar y compartir recursos sobre sostenibilidad dentro de la comunidad reguladora y supervisora de NGFS. En 2022, la CE y la OCDE pusieron en marcha conjuntamente apoyo técnico para el desarrollo de un marco de supervisión de los riesgos financieros derivados de las pérdidas relacionadas con la biodiversidad.

A nivel transfronterizo, el Grupo de Trabajo sobre Riesgos Relacionados con la Naturaleza del NGFS proporciona un foro para que las autoridades compartan su trabajo y aprendan de sus pares. El Banco Mundial apoya los esfuerzos mundiales de fortalecimiento de capacidades para identificar, evaluar y gestionar los riesgos financieros relacionados con la naturaleza. Ha llevado a cabo una serie de talleres y seminarios centrados en evaluaciones de riesgos relacionados con la naturaleza para países clientes de África subsahariana, Asia Oriental y el Pacífico, y América Latina y el Caribe.

2.3. Casos de estudio seleccionados

Banco Central de Brasil (BCB)

En Brasil, el BCB ha estado integrando los riesgos financieros relacionados con la naturaleza en su marco de supervisión durante varios años. Desde 2017, evalúa la idoneidad de la gestión de riesgos ambientales de las instituciones financieras a través de exámenes in situ y cuestionarios de autoevaluación. En 2019, los riesgos socioambientales se convirtieron en una de las cinco principales prioridades de la función supervisora del BCB y se desarrolló un marco para monitorear las exposiciones sociales y ambientales de todo el sistema financiero. El marco consolida las exposiciones crediticias a riesgos sociales, medioambientales y climáticos de todas las entidades financieras, y aplica ponderaciones para informar la planificación supervisora y la priorización. También en 2019, el BCB comenzó a utilizar análisis horizontales temáticos para realizar análisis profundos y evaluar la idoneidad de la gestión de riesgos de instituciones financieras seleccionadas en temas especiales de interés, como operaciones de crédito con entidades relacionadas con la deforestación ilegal y las presas mineras inseguras. En 2020, el BCB incluyó amplios riesgos ambientales y sociales en el alcance de la rutina de sus evaluaciones de supervisión de los bancos brasileños. También se ha estado trabajando en un marco metodológico para mejorar los procesos actuales de identificación de riesgos específicos relacionados con la naturaleza.

El BCB también recopila datos de las instituciones financieras sobre los riesgos relacionados con la naturaleza. En 2021, el BCB estableció el Documento de Riesgos Sociales, Ambientales y Climáticos (DRSAC, por sus siglas en inglés) para recopilar información relacionada con la evaluación de riesgos de las instituciones financieras.69 Esto incluye datos cualitativos y cuantitativos sobre exposiciones a contrapartes cuyas prácticas, proyectos o actividades económicas presentan el potencial de generar pérdidas para las instituciones financieras causadas por eventos asociados con la degradación ambiental, incluyendo el uso excesivo de los recursos naturales.

En cuanto a los requisitos para las entidades financieras, en 2021 se modificó la norma sobre Gestión Integrada de Riesgos70, mejorando la definición de riesgo ambiental a «la posibilidad de pérdidas derivadas de eventos relacionados con la degradación del medio ambiente, incluido el consumo excesivo de recursos naturales». Además, la norma sobre Responsabilidad Social, Ambiental y Climática establece un conjunto de principios y lineamientos sobre temas sociales, ambientales y relacionados con el clima que deben observar las instituciones financieras en sus negocios, actividades, procesos y relación con los grupos de interés. El BCB también establece expectativas supervisoras sobre los riesgos ambientales en su Guía de Prácticas de Supervisión al llevar a cabo su revisión supervisora. La Guía se divide en dos documentos para cada riesgo: el riesgo intrínseco en el que incurre la entidad financiera y los controles asociados.

En el ámbito de los créditos rurales, también se han adoptado medidas para reducir los riesgos financieros relacionados con la naturaleza, con la emisión de varias resoluciones. Entre ellas, la prohibición de operaciones de crédito rural en tierras indígenas, áreas de preservación natural, propiedades rurales con embargos por deforestación ilegal, bosques públicos. El Buró de Crédito Rural Sostenible facilita la identificación de operaciones de crédito rural que tengan beneficios sociales o ambientales para que los bancos puedan ofrecer condiciones de crédito más favorables a las empresas que se consideran más sostenibles.

Por último, el BCB se reúne periódicamente con organismos nacionales y asociaciones bancarias y de otras instituciones financieras para examinar la gestión de los riesgos financieros relacionados con el medio ambiente, así como para comprender cómo los riesgos relacionados con la naturaleza podrían afectar al sistema financiero. Está trabajando con otros reguladores y organismos gubernamentales en Brasil para abordar los problemas que obstaculizan el aumento de la emisión de bonos verdes y vinculados a la sostenibilidad, como la falta de una taxonomía nacional.

Comisión Reguladora de Banca y Seguros de China (CBIRC)

En China, las directrices pertinentes sobre la gestión de los riesgos relacionados con la naturaleza se establecen en el contexto más amplio de las políticas de financiación verde. En 2016, el PBC y la antigua CBIRC, junto con otros organismos gubernamentales, emitieron las Directrices para el Establecimiento del Sistema Financiero Verde, en las que se definen las finanzas verdes como «los servicios financieros prestados para actividades económicas que apoyan la mejora del medio ambiente, la mitigación del cambio climático y una utilización más eficiente de los recursos. Estas actividades económicas incluyen el financiamiento, la operación y la gestión de riesgos de proyectos en áreas como la protección del medio ambiente, el ahorro de energía, la energía limpia, el transporte verde y los edificios verdes». Las directrices de 2016 proponían medidas específicas como la gestión de riesgos medioambientales y la prevención de riesgos financieros.

En 2022, la antigua CBIRC publicó las Directrices de Finanzas Verdes para el Sector Bancario y de Seguros, que se basan en directrices anteriores sobre crédito verde y exigen a los bancos y aseguradoras que identifiquen, supervisen, prevengan y controlen eficazmente los riesgos ESG en sus actividades empresariales. Las directrices cubren las expectativas de gestión de riesgos relacionadas con el consumo de energía, la contaminación y la protección del medio ambiente, además del cambio climático. Entre otros:

■ Los bancos y las aseguradoras deben centrarse en los peligros y riesgos que pueden aportar al medio ambiente y a la sociedad sus clientes, contratistas principales y proveedores en sus actividades de construcción, producción y explotación debido a deficiencias en la gobernanza empresarial y a una gestión inadecuada.

(3) También se les pide que incorporen los requisitos ESG en sus procesos de gestión y en sus sistemas integrales de gestión de riesgos, que refuercen la divulgación de información y la comunicación e interacción con las partes interesadas, y que mejoren las políticas, los sistemas y la gestión de procesos pertinentes.

■ Los bancos y las aseguradoras deben buscar el progreso manteniendo la estabilidad, ajustar y mejorar las políticas crediticias y las políticas de inversión, y apoyar activamente la construcción de un sistema energético limpio y con bajas emisiones de carbono.

El antiguo CBIRC también estableció indicadores clave de evaluación para la implementación del crédito verde en 2014 e hizo de la conservación de la biodiversidad y la gestión sostenible de los recursos naturales un elemento importante de la debida diligencia de los bancos sobre los riesgos ESG de los clientes. La autoridad ha pedido regularmente a los 21 bancos más grandes de China que lleven a cabo autoevaluaciones del crédito verde y los ha instado a examinar su desempeño de crédito verde en relación con los sistemas y estándares regulatorios relevantes y tomar medidas correctivas oportunas. En 2024, la sucesora de CBIRC, la NFRA, está revisando estos indicadores clave, en los que la conservación de la biodiversidad seguirá siendo un elemento importante.

Autoridad Bancaria Europea (ABE)

En la UE, las orientaciones, los reglamentos y las prácticas de supervisión sobre la gestión de los riesgos relacionados con la naturaleza se incorporan en un enfoque más amplio para la gestión de los riesgos financieros climáticos y medioambientales.

En 2024, la EBA publicó un proyecto de directrices sobre normas mínimas y metodologías de referencia para la identificación, medición, gestión y seguimiento de los riesgos ESG por parte de los bancos. En el proyecto de directrices se pide a los bancos que desarrollen progresivamente herramientas y prácticas para evaluar y gestionar el impacto de los riesgos ambientales más allá de los riesgos relacionados con el clima, como los riesgos derivados de la degradación de los ecosistemas y la pérdida de biodiversidad. Entre otros:

■ Se espera que los bancos cuenten con procedimientos internos para recopilar la información necesaria para evaluar el perfil de riesgo ESG actual y prospectivo de las contrapartes. La evaluación de riesgos ambientales debe abarcar los impactos materiales de las contrapartes en el medio ambiente («doble materialidad»), incluida la biodiversidad, y las políticas de mitigación o adaptación conexas.

■ Los bancos deben llevar a cabo la evaluación de los riesgos medioambientales a nivel de exposición, que incluirá la evaluación de la probabilidad de perturbaciones críticas del modelo de negocio y/o de la cadena de suministro de sus contrapartes debido a factores medioambientales como el impacto de la pérdida de biodiversidad, el estrés hídrico o la contaminación.

■ Los grandes bancos deberían desarrollar métodos para identificar las dependencias del capital natural, como parte de los análisis de los riesgos relacionados con la naturaleza o la biodiversidad.

■ Los bancos deben evaluar qué parámetros y objetivos adicionales basados en el riesgo y prospectivos deben incluir en sus planes (de transición), en particular con el fin de apoyar la evaluación de riesgos y la orientación estratégica relacionada con su gestión de los riesgos medioambientales distintos de los relacionados con el clima, en particular los riesgos relacionados con la naturaleza y la biodiversidad.

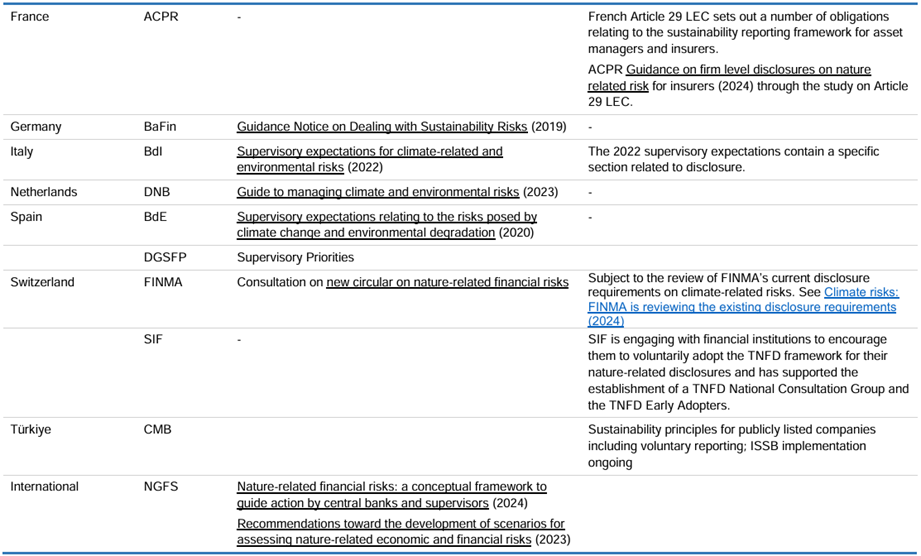

Autoridad de Supervisión Prudencial y Resolución (ACPR)

Además del enfoque más amplio de la UE, las jurisdicciones miembros del Consejo de Estabilidad Financiera de la UE han adoptado iniciativas nacionales que abarcan a las instituciones financieras que están bajo su supervisión directa, es decir, que no están supervisadas a nivel de la UE («instituciones menos significativas»). Aunque hay referencias más detalladas a los riesgos relacionados con el clima, la orientación de las autoridades cubre explícitamente otros riesgos de sostenibilidad, como los relacionados con la pérdida de biodiversidad y la degradación de los ecosistemas, y existe una tendencia general a centrarse más específicamente en los riesgos relacionados con la naturaleza.

El ACPR aún no ha publicado ninguna orientación supervisora ni requisitos sobre los riesgos financieros relacionados con la naturaleza, pero en 2023 llevó a cabo una revisión temática de las prácticas de gestión de riesgos relacionados con el clima y el medio ambiente de una muestra de 60 entidades y entidades especializadas, sobre la base de la Guía del BCE publicada en 2020. El ejercicio se volverá a realizar en 2024 con una muestra más amplia. En marzo de 2024, la ACPR también puso en marcha una revisión temática del 90% del mercado asegurador francés para evaluar la integración de los riesgos relacionados con la sostenibilidad en el sistema de gestión de riesgos, tal y como exige Solvencia II.

Además, las aseguradoras francesas están obligadas a revelar los riesgos relacionados con la naturaleza y una estrategia relacionada con la naturaleza en virtud del artículo 29 de la ley francesa sobre energía y clima (la llamada «29LEC»), que va más allá de los requisitos de la UE en virtud del Reglamento de Divulgación de Finanzas Sostenibles. En 2023, 113 aseguradoras publicaron sus «informes 29LEC» y la ACPR realizó dos evaluaciones de estos informes.77 Encontró que el contenido de los informes es muy heterogéneo y ninguno de ellos cumple plenamente con los requisitos regulatorios, en términos de integridad, exactitud o precisión de la información publicada. Hubo una mejora en 2023 en comparación con 2022, pero la heterogeneidad también aumentó. El ACPR incluyó las mejores prácticas y áreas de atención, proporcionando claridad adicional sobre sus expectativas para los informes de 29LEC. Las mejores prácticas en la divulgación de información sobre la estrategia para la alineación con los objetivos de diversidad biológica a largo plazo incluían contar con información concisa y cuantitativa, una breve descripción de las metodologías y los indicadores, bases de datos o proveedores utilizados por la entidad, una definición de los términos utilizados y los recursos internos desplegados para cumplir estos objetivos (particularmente en términos de gobernanza). El informe también debe explicar la forma en que los indicadores permiten medir los objetivos relacionados con la biodiversidad.

Banco de Italia