A medida que la pandemia de COVID-19 entra en su segundo año, aumentan las preocupaciones sobre cómo les irá a los mercados emergentes. Hasta ahora, han respondido con agilidad a las consecuencias económicas de la pandemia con paquetes de rescate sin precedentes para los sectores y hogares más afectados. Después de un breve período de tensión financiera en marzo de 2020, la mayoría de los mercados emergentes pudieron regresar a los mercados financieros globales y emitir nueva deuda para satisfacer sus necesidades de financiamiento. Sin embargo, en una recuperación global en la que algunos países se están recuperando más rápido que otros y la incertidumbre es alta con respecto a la pandemia, es probable que haya más volatilidad en los mercados. Esto pondrá a prueba la capacidad de las autoridades en los mercados emergentes para navegar en un panorama cambiante, gestionar sus disyuntivas de política y lograr una recuperación duradera.

El universo de los mercados emergentes es diverso y no es posible establecer una descripción uniforme. Aunque no existe una definición formal, los mercados emergentes suelen identificarse en función de atributos como el acceso sostenido a los mercados, los avances en la consecución de niveles de ingresos medios y una mayor relevancia económica mundial (véase el recuadro). Aun así, estas economías son distintas y la distinción entre los mercados emergentes y otras economías en desarrollo también es imprecisa.

Los mercados emergentes han logrado avances notables en el fortalecimiento de sus políticas macroeconómicas desde principios de siglo, lo que les permitió duplicar con creces sus ingresos per cápita en promedio. En el 65% de los países que hemos identificado como mercados emergentes, las políticas monetarias siguen regímenes de metas de inflación con visión de futuro, y la inflación ha disminuido y se ha estabilizado en la mayoría de ellos. En varios de ellos, las finanzas públicas se rigen por reglas fiscales y muchos adoptaron importantes reformas del sector bancario después de las crisis financieras de los años 1990. La crisis financiera mundial de 2008-2009 moderó los avances, pero no los descarriló.

Buen historial económico

Este historial económico ayudó a las autoridades de los mercados emergentes a adoptar medidas audaces durante la pandemia sin socavar la confianza de los mercados. Las medidas de alivio económico incluyeron aumentos del gasto público, apoyo a la liquidez de las empresas y los bancos, liberación de reservas de capital de los bancos con la intención de apoyar el crédito y programas de compra de activos por parte de los bancos centrales para estabilizar los mercados internos. La baja inflación interna y la flexibilización monetaria de las economías avanzadas también dieron a los bancos centrales de los mercados emergentes margen para recortar sustancialmente las tasas de política monetaria interna. El ahorro de los hogares aumentó en la mayoría de los mercados emergentes tras el inicio de la pandemia. Gran parte del ahorro interno se destinó a financiar al gobierno, lo que redujo la necesidad de endeudamiento externo, lo que, junto con una menor inversión privada, mantuvo bajo control los déficits de cuenta corriente.

Sin embargo, algunas medidas –como la financiación monetaria directa de los déficits presupuestarios o la congelación temporal de los reembolsos de préstamos– plantean nuevos riesgos. Las autoridades las defendieron como herramientas temporales para aliviar enormes tensiones que afectan a toda la economía. Los mayores déficits fiscales también han contribuido a aumentar la deuda soberana, que ya era elevada, en algunos países. En otros, la elevada deuda del sector corporativo, incluidas las empresas estatales, y las exposiciones cambiarias no cubiertas en la deuda corporativa plantean riesgos fiscales contingentes en caso de dificultades corporativas. El aumento de la deuda pública en manos de los bancos nacionales también intensifica el vínculo entre la salud del gobierno y la del sistema bancario.

La pandemia está lejos de haber terminado, por lo que es demasiado pronto para determinar qué medidas han funcionado. La actividad económica se contrajo marcadamente en la mayoría de los mercados emergentes en 2020. Sin embargo, las estimaciones de Perspectivas de la economía mundial de abril de 2021 del FMI sugieren que, sin las medidas de política implementadas en todo el mundo, incluidas las economías avanzadas y los mercados emergentes, la contracción del PIB mundial habría sido tres veces peor.

| ¿Qué es un mercado emergente? No existe una definición oficial de mercado emergente. El informe Perspectivas de la economía mundial del FMI clasifica a 39 economías como “avanzadas”, basándose en factores como un alto ingreso per cápita, exportaciones de bienes y servicios diversificados y una mayor integración al sistema financiero mundial. Los países restantes se clasifican como economías de “mercados emergentes y en desarrollo”. De estos, el Monitor Fiscal del FMI considera a 40 economías de “mercados emergentes y de ingresos medios” , sobre la base de sus mayores ingresos. El ingreso no es la única característica de un mercado emergente. La mayoría son economías con un crecimiento fuerte y sostenido y estabilidad que pueden producir bienes de mayor valor agregado y se parecen más a las economías avanzadas no solo en términos de ingresos, sino también en participación en el comercio global y la integración del mercado financiero. Para identificar un mercado emergente, analizamos Presencia sistémica: El tamaño de la economía del país (PIB nominal), su población y su participación en las exportaciones del comercio mundial. Acceso al mercado: La proporción de la deuda externa de un país en la deuda externa global, así como si está incluida en los índices globales utilizados por grandes inversionistas institucionales internacionales y la frecuencia y cantidad de bonos internacionales emitidos. Nivel de ingresos: PIB per cápita de un país en dólares estadounidenses nominales Obtenemos una puntuación para cada economía no considerada avanzada, utilizando cinco variables ponderadas: 0,40 × PIB nominal+ 0,15 × población+ 0,15 ×PIB per cápita+ 0,15×participación en el comercio mundial+ 0,15×participación de la deuda externa mundial Si un país se encuentra entre los 20 primeros en el período 2010-2020, recibe una puntuación de 1 para esa variable. De lo contrario, se le asigna cero. La puntuación final se calcula como la suma ponderada de las puntuaciones individuales. Este enfoque identifica a los siguientes países en el grupo de mercados emergentes, en orden alfabético: Argentina, Brasil, Chile, China, Colombia, Egipto, Hungría, India, Indonesia, Irán, Malasia, México, Filipinas, Polonia, Rusia, Arabia Saudita, Sudáfrica, Tailandia, Turquía y los Emiratos Árabes Unidos. Se excluyeron dos países: Nigeria debido a su clasificación como país de bajos ingresos (elegible para el financiamiento del Fondo Fiduciario para el Crecimiento y la Lucha contra la Pobreza del FMI) durante el período de muestra considerado (2010-2020) y Qatar debido a su población de menos de 5 millones. Estos 20 países de mercados emergentes representan el 34 por ciento del PIB nominal mundial en dólares estadounidenses y el 46 por ciento en términos de paridad de poder adquisitivo. Estos países también aparecen en índices de uso común para los mercados emergentes, como los de JP Morgan, Morgan Stanley Capital International y Bloomberg. FRANCISCO ARIZALA es economista y DI YANG es analista de investigación en el Departamento de Estrategia, Políticas y Evaluación del FMI. |

Respuestas divergentes

Las recuperaciones divergentes en los mercados emergentes reflejan diferencias en las posiciones económicas y las respuestas de política. Aquellos que pudieron contener el virus o vacunar a sus poblaciones (como China y los Emiratos Árabes Unidos) se están recuperando antes. Aquellos con amplios colchones fiscales, acceso al mercado, o ambos, pudieron desplegar un mayor apoyo fiscal (como Filipinas y Polonia). La credibilidad de los bancos centrales permitió a algunos reducir las tasas de política a mínimos históricos y aplicar una política monetaria no convencional sin una presión cambiaria severa (Fratto y otros, 2021). Los mercados emergentes con desequilibrios macroeconómicos o elevadas cargas de deuda siguen enfrentándose a duras disyuntivas entre apoyar la recuperación y reducir los desequilibrios (entre ellos, Argentina, Egipto y Turquía).

El camino por delante podría ser algo más accidentado. Debido a las amenazas de las nuevas cepas de COVID-19, los países tendrán que sopesar las múltiples disyuntivas entre seguir esforzándose por mitigar la propagación del virus (lo que probablemente requerirá mantener el apoyo económico a los hogares y las empresas) y normalizar las políticas y reconstruir la resiliencia económica. Asegurar vacunas adecuadas es solo un primer paso. La volatilidad de los mercados financieros en un contexto de aumento de las tasas de largo plazo en Estados Unidos debe gestionarse hábilmente, en particular para los países con grandes necesidades de financiamiento externo. Y el apoyo político y social será fundamental para implementar reformas estructurales. Hay varias áreas que requieren medidas de política, aunque las prioridades variarán de un país a otro.

Focalizar el apoyo al sector corporativo: a medida que se controle la crisis sanitaria, los países deben comenzar a hacer la transición de medidas de apoyo de emergencia generalizadas a otras que se dirijan al apoyo a las empresas viables y, en última instancia, permitan un traspaso de la gestión al crecimiento liderado por el sector privado. La velocidad con la que se pueda hacer esto dependerá del vínculo entre el crecimiento y el empleo en el sector corporativo y de si un país puede permitirse apoyar a las empresas viables durante el tiempo suficiente para que puedan sacudirse las dificultades inducidas por la pandemia. La eficiencia con la que esto suceda dependerá de la solidez de las instituciones del mercado laboral, las redes de seguridad, la supervisión del sistema bancario y los procedimientos de insolvencia para una reasignación fluida de los recursos. Como se muestra en el Informe sobre la estabilidad financiera mundial de abril de 2021 del FMI, distinguir entre liquidez y solvencia corporativa no será fácil. Algunas empresas de los mercados emergentes entraron en la crisis con una deuda ya elevada, y es necesario evaluar mejor las implicaciones de las dificultades corporativas para toda la economía.

Si bien las economías avanzadas enfrentan desafíos similares, las disyuntivas resultantes probablemente sean más agudas para los mercados emergentes, porque suelen enfrentar restricciones presupuestarias más imponentes. Los mercados emergentes también tienden a tener marcos más débiles para lidiar con las quiebras corporativas. Por lo tanto, las intervenciones de política deben diseñarse para reducir tanto los riesgos de liquidaciones excesivas que conducen a una ola de quiebras como los riesgos de crear empresas zombis que pueden operar con un apoyo crediticio excesivo, pero no pueden invertir en nuevas actividades (Pazarbasioglu y García Mora 2020). La experiencia pasada (como Polonia en 1992, México en 1994, muchos países del sudeste asiático en 1997-98 y Turquía en 2001) sugiere que las estrategias exitosas incluyen revisiones oportunas de la calidad de los activos, así como una combinación de reestructuraciones extrajudiciales, alivio de la deuda y disposición de activos improductivos (Araujo y otros, de próxima publicación).

Como el financiamiento bancario es más frecuente que el financiamiento de mercado en los mercados emergentes, las dificultades corporativas podrían afectar la estabilidad financiera si los bancos tienen que reconocer mayores pérdidas crediticias después de la pandemia. Para brindar mayor transparencia, en algunos casos pueden ser necesarias revisiones de la calidad de los activos bancarios, especialmente porque las medidas regulatorias se relajaron durante la crisis. El aumento del financiamiento en la sombra, o no bancario, de los sectores corporativo y de los hogares en algunos mercados emergentes también plantea riesgos porque el sector no bancario está en gran medida desregulado. Por lo tanto, una prioridad a más largo plazo es diseñar regímenes más sólidos de resolución de deuda e insolvencia y desarrollar las llamadas herramientas macro financieras para monitorear los riesgos para la economía en general que representa el sector financiero no bancario.

Generar un crecimiento equilibrado, sostenible y generador de empleo: más allá de la recuperación inmediata, un paso vital hacia la salud económica a largo plazo es aumentar la productividad y reducir los efectos nocivos de la crisis sobre la inversión, el empleo, el capital humano (debido a los reveses en el aprendizaje) y la solidez del sistema financiero. Los beneficios a largo plazo de las reformas estructurales pueden ser significativos si están bien diseñadas y se secuencian adecuadamente (Duval y Furceri 2019). Algunas prioridades incluyen:

- Introducir reformas orientadas al mercado, incluso para las empresas estatales (como en China, India y México)

- Fortalecimiento de las redes de seguridad social (por ejemplo, en Chile y China)

- cerrar brechas de infraestructura (por ejemplo, en Indonesia y Filipinas)

- Implementación de reformas en materia de pensiones, mercado de productos, mercado laboral y gobernanza en muchos países

Una comunicación clara sobre las intenciones políticas, con medidas para proteger a los vulnerables, también es esencial para generar apoyo social para reformas difíciles.

También es el momento de construir economías más fuertes que las que tenían los mercados emergentes antes de la pandemia, tomando medidas para crear un acceso mejor y más igualitario a la atención de la salud y la educación, fortaleciendo la infraestructura pública y capacitando a los trabajadores desplazados por la pandemia. También son necesarios generar resiliencia al cambio climático y orientar la digitalización hacia un crecimiento inclusivo. La COVID-19 ha causado más pérdidas de vidas humanas en países con sistemas de salud y redes de seguridad social débiles. Ha desencadenado mayores pérdidas económicas en los sectores orientados a los servicios y entre los trabajadores no calificados, jóvenes y mujeres. Para asegurar una recuperación sostenida que no deje a nadie atrás, es necesario contener el aumento de la desigualdad y la pobreza. Reducir la informalidad, que representa entre una cuarta y una tercera parte de la economía en la mayoría de los mercados emergentes (Medina y Schneider 2019), permitirá que más personas se beneficien de mejores salarios y medidas redistributivas.

Algunos países están aprovechando las oportunidades: en Asia, la digitalización está transformando la eficiencia de la producción, la comunicación y la inclusividad de las operaciones gubernamentales (Gaspar y Rhee, 2018). Indonesia está abordando la amenaza de la deforestación mediante un programa de uso sostenible de la tierra. Algunos mercados emergentes, como Malasia, están fortaleciendo el marco regulatorio financiero para monitorear y gestionar mejor los riesgos de transición a medida que avanzan hacia la reducción de la huella de carbono de la economía.

Recuperar la resiliencia macroeconómica: La crisis fue un doloroso recordatorio de la importancia de fortalecer la salud económica en tiempos de paz. Los mercados emergentes pronto tendrán que empezar a reconstruir sus reservas fiscales, externas y macro financieras para prepararse para la próxima crisis. Eso significa restablecer las reglas fiscales y los estándares de regulación financiera, que se dejaron de lado durante la pandemia, y reconstruir las reservas externas si se están agotando. Las prioridades variarán y será necesario abordarlas sin perjudicar las perspectivas de crecimiento: aumentar la capacidad tributaria para gastar en servicios públicos donde las redes de seguridad son débiles, tomar medidas para reducir la deuda y la acumulación de deuda (consolidación fiscal) donde la carga de la deuda soberana es alta, y endurecer las políticas macro prudenciales sobre las instituciones financieras donde los riesgos para la estabilidad financiera son elevados.

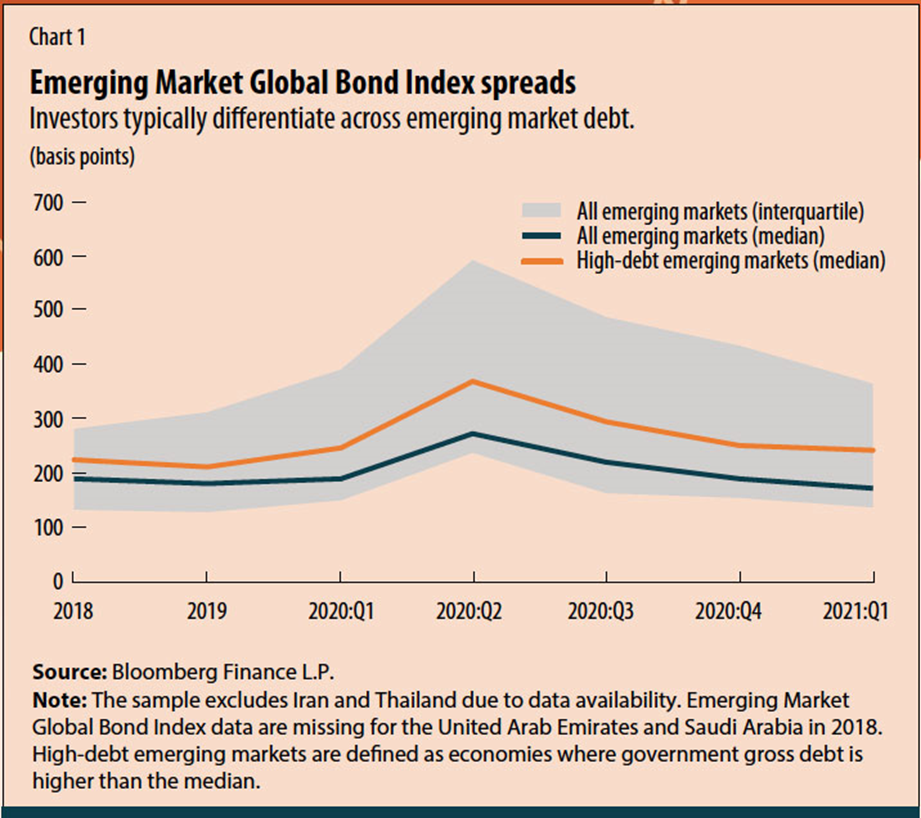

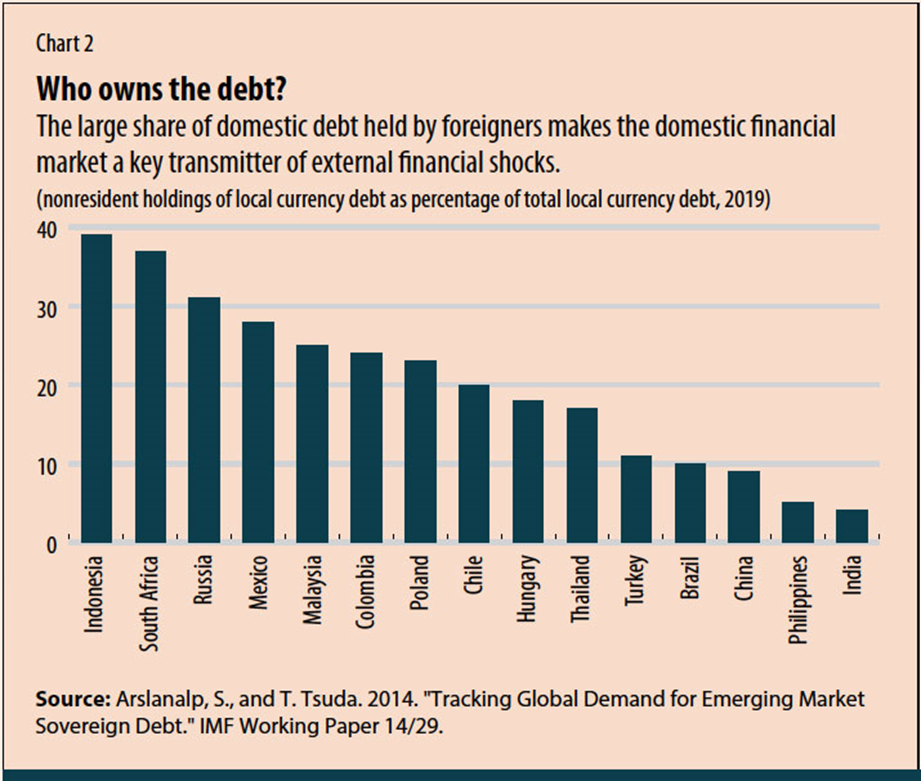

Los gobiernos de muchos mercados emergentes tendrán que buscar un equilibrio entre distintos objetivos, como aumentar el gasto en inversión pública y seguridad social, y reanudar al mismo tiempo la consolidación fiscal para mantener la deuda pública en una trayectoria firme a la baja. La deuda pública y externa han aumentado significativamente en la economía emergente mediana, alcanzando el 59% y el 44% del PIB, respectivamente, en 2020, y se proyecta que las necesidades de financiamiento bruto se mantendrán por encima del 10% del PIB en 2020-21. Si bien las bajas tasas de interés mundiales han mantenido manejables los costos del servicio de la deuda, no se debe esperar que los costos de endeudamiento externo se mantengan bajos indefinidamente. Los inversionistas suelen diferenciar la deuda de los mercados emergentes (véase el gráfico 1). Incluso cuando la deuda se contrae en moneda nacional, la considerable proporción de deuda interna en manos de extranjeros hace que el mercado financiero interno sea un importante transmisor de shocks financieros externos (véase el gráfico 2). La sostenida elevación de la deuda y las necesidades de financiamiento bruto probablemente agravarán las disyuntivas entre políticas y expondrán a los mercados emergentes a cambios abruptos en el apetito de riesgo de los inversionistas.

Como sostiene el informe Fiscal Monitor de abril de 2021 del FMI, una mayor generación de ingresos fiscales permitiría a las autoridades prestar mejores servicios públicos sin aumentar la carga de la deuda. De hecho, los ingresos fiscales en los mercados emergentes se sitúan en promedio por debajo del 20% del PIB, en comparación con más del 25% del PIB en las economías avanzadas. Los gobiernos de los mercados emergentes también tienden a destinar una proporción mayor de sus ingresos a pagar intereses.

En el contexto post pandémico, el margen de maniobra para las políticas se ha reducido. En vista de que los déficits fiscales y la deuda son mayores, las necesidades de financiamiento son mayores y el margen para recortar las tasas de interés internas es menor, las políticas deben estar mejor integradas para lograr los mejores resultados en materia de crecimiento y estabilidad, manteniendo al mismo tiempo la autonomía de las autoridades fiscales, monetarias y regulatorias. Por ejemplo, cuando la presión inflacionaria es moderada, la política monetaria puede seguir apoyando la demanda interna, incluso cuando se retira el apoyo fiscal.

También es necesario gestionar otras disyuntivas en materia de políticas, ya que las recuperaciones a distintas velocidades generan presiones en los mercados. Si bien un tipo de cambio flexible suele actuar como un amortiguador de choques externos, en algunas condiciones los efectos pueden ser los opuestos. Por ejemplo, la depreciación de la moneda nacional puede aumentar el volumen de

pasivos denominados en moneda extranjera, intensificando aún más la presión en los mercados. La transmisión de la depreciación puede generar presiones inflacionarias cuando la credibilidad de la política monetaria no está plenamente establecida. Las preocupaciones sobre cómo sortear la volatilidad financiera son la principal preocupación de muchas autoridades de los mercados emergentes y constituyen un pilar fundamental de la labor del FMI en relación con el Marco Integrado de Políticas.

Reconstruyendo la resiliencia

Las crisis pasadas demuestran que las autoridades responsables de los mercados emergentes pueden superar las perturbaciones adversas y reconstruir la resiliencia económica. Además, se prevé que el crecimiento a mediano plazo en la mayoría de los mercados emergentes se mantendrá sólido. Sin embargo, un esfuerzo global colectivo es crucial para que los mercados emergentes materialicen su potencial de crecimiento y generen el dinamismo tan necesario en la actividad, el comercio, la inversión y las finanzas mundiales.

En primer lugar, los mercados emergentes deben recuperar la fortaleza macroeconómica que tanto les costó conseguir, como lo hicieron después de las crisis financieras de los años 1990 y principios de los años 2000 y la crisis financiera mundial que comenzó en 2008. Como la recuperación de la pandemia avanza a velocidades divergentes, los mercados emergentes también deben aprender unos de otros sobre cómo afrontar mejor los riesgos y mantener la resiliencia. Esto afecta a más que solo los mercados emergentes. Con su creciente relevancia sistémica en la economía mundial, un universo de mercados emergentes fuerte también impulsará la estabilidad mundial.

En segundo lugar, las principales economías avanzadas deben hacer su parte: la cooperación multilateral en materia de libre comercio, suministro de vacunas e impuestos, el compromiso de proporcionar liquidez en dólares en momentos de tensión financiera resurgente y la acción conjunta frente al cambio climático son esenciales. Algunos mercados emergentes necesitarán apoyo financiero para invertir en una reconstrucción más sólida sin agravar aún más el cambio climático.

En tercer lugar, las instituciones financieras y de desarrollo globales deben ser complementarias en sus esfuerzos: para el FMI, esto significará trabajar a través de sus responsabilidades clave (diálogo y asesoramiento sobre políticas, apoyo financiero, incluso a través de líneas precautorias, y fortalecimiento de capacidades), sirviendo como plataforma de convocatoria para el aprendizaje entre países y aprovechando la experiencia relevante de otras instituciones internacionales para ayudar a sus países miembros más dinámicos a recuperar su equilibrio en el panorama postpandémicos.

Referencias:

Araujo, J., J. Garrido, E. Kopp, R. Varghese e Y. Weijia. De próxima aparición. “Resolución de la deuda corporativa en tiempos de COVID-19”. Documento departamental del FMI, Fondo Monetario Internacional, Washington, DC.

Duval, R. y D. Furceri. 2019. “Cómo reactivar el crecimiento en economías de mercados emergentes y en desarrollo”. IMFBlog, 9 de octubre.

Fratto, C., B. Harnoys Vannier, B. Mircheva, D. de Padua y H. Poirson. 2021. “Políticas monetarias no convencionales en mercados emergentes y países fronterizos”. Documento de trabajo del FMI 21/14, Fondo Monetario Internacional, Washington, DC.

Gaspar, V., y CY Rhee. 2018. “El acelerador digital: impulsando el gobierno en Asia”. IMFBlog, 26 de septiembre.

Medina, L., y F. Schneider. 2019. “Arrojando luz sobre la economía sumergida: una base de datos global y la interacción con la oficial”. Documento de trabajo CESifo 7981, Sociedad de Múnich para la Promoción de la Investigación Económica.

Pazarbasioglu C., y A. García Mora. 2020. “Fortalecer los marcos de insolvencia para salvar empresas e impulsar la recuperación económica”. Blog del Banco Mundial, 18 de mayo.

Las opiniones expresadas en los artículos y otros materiales son las de los autores y no representan necesariamente las opiniones del FMI y su directorio ejecutivo, ni las políticas del FMI.

Publicado originalmente: https://www.imf.org/external/pubs/ft/fandd/2021/06/pdf/the-future-of-emerging-markets-duttagupta-and-pazarbasioglu.pdf